به گزارش اقتصادنیوز، در حالی که هزاران نفتکش در هفتههای اولیه جنگ آمریکا و اسرائیل علیه ایران در آبهای خلیج فارس معطل بودند، پیشبینیهای فزایندهای هشدار میداد که اگر این بحران حل نشود، قیمت نفت خام میتواند تا ماه ژوئن به ۲۰۰ دلار در هر بشکه برسد. اما با گذشت چندین ماه، ورق برگشته است.

پس از آنکه واشنگتن و تهران در ۱۷ ژوئن توافقی را با هدف پایان دادن به درگیری امضا کردند، کشتیرانی از طریق تنگه هرمز در حال بازگشت به روال عادی است.

به نوشته المانیتور، این تغییر روند پس از ایجاد -به تعبیر آژانس بینالمللی انرژی- «بزرگترین اختلال تاریخ در عرضه نفت» قابل توجه است. با این حال، شوک نفتی هرمز که از مدتها پیش هراسانگیز تصور میشد، هرگز به بحران انرژی جهانی که بسیاری از تحلیلگران، سیاستگذاران و سرمایهگذاران پیشبینی کرده بودند، تبدیل نشد. در عوض، این ماجرا نشان داد که بازار جهانی نفت بسیار مقاومتر از حد انتظار بوده و ممکن است در حال تغییر فرضیات در مورد ریسک ژئوپلیتیکی در خاورمیانه باشد.

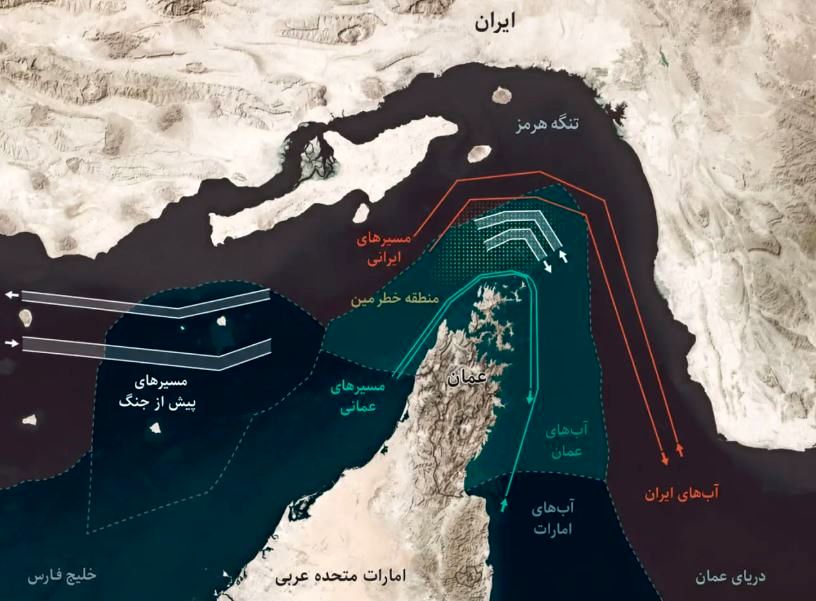

بسته شدن طولانی مدت تنگه هرمز مدتها بود که در میان سناریوهای کابوسوار انرژی جهان قرار گرفته است. تقریباً 20٪ از عرضه جهانی نفت و صادرات قابل توجه گاز طبیعی مایع از این آبراه باریک عبور میکند. تحلیلگران همواره هشدار دادهاند اختلال مداوم میتواند قیمتها را به شدت افزایش، تورم را تشدید کند و بهطور بالقوه باعث رکود اقتصادی شود.

با این حال، با وقوع جنگ، قیمت نفت پایینتر از بالاترین سطح پس از حمله روسیه به اوکراین در سال 2022 باقی ماند. نفت خام در بیشتر مدت محاصره هرمز زیر 100 دلار در هر بشکه یا نزدیک به آن معامله میشد، زیرا بازارها همواره روی این موضوع شرط میبستند که در نهایت دیپلماسی پیروز خواهد شد. عرضه فراوان ناشی از رکورد تولید ایالات متحده در آستانه سال 2026، آزادسازی تاریخی ذخایر اضطراری و توانایی چین در کاهش شدید واردات نفت خام، همگی به کاهش این شوک کمک کردند. این تجربه در حال حاضر برخی از ناظران را بر آن داشته که این سوال را مطرح کنند که آیا دوران شوکهای بزرگ نفتی خاورمیانه در حال محو شدن است یا خیر.

با این همه، ریچارد برنز، مدیر بخش ژئوپلیتیک در موسسه انرژی اسپکتس، هشدار میدهد که برای نتیجهگیری قطعی در این زمینه خیلی زود است و خاطرنشان میکند که این خطر وجود دارد که سیاستگذاران پس از عدم تحقق جدیترین هشدارها، دیگر این موضوع را جدی نگیرند.

به باور برنز «اختلال طولانی مدت در جریان نفت هرمز و تعطیلی تولید مرتبط با آن، مدتهاست که به عنوان «طوفان کامل» خطرات ژئوپلیتیکی عرضه تلقی میشود. بنابراین، عدم وجود تأثیرات جدیتر بر قیمت، ممکن است فعالان بازار و سیاستگذاران را متقاعد کند که بازار نفت انعطافپذیری بیشتری نسبت به آنچه قبلاً تصور میشد، دارد». با این حال، نگاه دقیقتر نشان میدهد که ماهیت خطرات انرژی خاورمیانه - و توانایی جهان در جذب آنها - در حال تغییر است و شرایطی که به محدود کردن پیامدهای این شوک نفتی کمک کرد، تضمینی برای جلوگیری از فشارهای آینده نیست.

از نظر تاریخی، اختلالات عمده در خاورمیانه عواقب اقتصادی شدیدی را به همراه داشته، که مهمترین آنها تحریم نفتی اعراب در سال ۱۹۷۳ -به دلیل حمایت غرب از اسرائیل در طول جنگ اعراب و اسرائیل در آن سال- بود. این میراث، تفکر بازار را برای دههها شکل داده، حتی با اینکه سیستمهای انرژی جهانی انعطافپذیرتر شدهاند.

با ورود به سال ۲۰۲۶، دولت دونالد ترامپ مطمئن به نظر میرسید که بازارهای نفت به اندازه کافی تأمین شدهاند تا در برابر اقدام نظامی علیه ایران مقاومت کنند. اگرچه به نظر میرسد کاخ سفید توانایی ایران برای مختل کردن کشتیرانی هرمز و مقاومت در برابر حملات نظامی گسترده را دست کم گرفته بود، اما قیمت نفت خام تنها برای مدت کوتاهی در اواخر آوریل، تقریباً دو ماه پس از مسدود شدن آبراه، به بالای ۱۲۰ دلار در هر بشکه رسید.

دولتها نیز به سرعت اقدام کردند، زیرا واشنگتن ظرف چند هفته بزرگترین آزادسازی ذخایر استراتژیک نفت اضطراری را در تاریخ ثبت کرد. در همین حال، معاملهگران همواره این اختلال را موقتی میدانستند و با سیگنالهای مکرر ترامپ مبنی بر پیشرفت مذاکرات با تهران دلگرم شده بودند. گذشته از این، شاید مهمترین شگفتی، واکنش پکن بود.

در بحبوحه تلاش جهانی برای نفت و گاز الانجی پس از بسته شدن هرمز، بزرگترین خریدار نفت خام جهان کاری غیرمنتظره انجام داد: کاهش شدید واردات بحران ناشی از فشار بر عرضه جهانی را کاهش داد.

طبق دادههای شرکت اطلاعات بازار کپلر، در ماه مه، واردات نفت خام دریایی چین به پایینترین سطح خود در تقریباً یک دهه اخیر -نزدیک به ۷ میلیون بشکه در روز- رسید که نسبت به ۸.۵ میلیون بشکه در ماه آوریل و میانگین ۱۰.۶۶ میلیون بشکه در سال ۲۰۲۵، کاهش محسوسی یافته است. این تغییر به عوامل مختلفی نسبت داده شده است. چین بر ذخایر عظیم نفتی که در سال گذشته ایجاد کرده، تکیه دارد و پالایشگاههای محلی به دلیل تقاضای ضعیف، فعالیت خود را کاهش دادهاند. در عین حال، به نظر میرسد که پذیرش سریع انرژی پاک و وسایل نقلیه الکتریکی در این کشور در حال نتیجه دادن است.

در نتیجه، خاویر بلاس، ستوننویس بلومبرگ، در ۱۵ ژوئن استدلال کرد که چین اکنون به لطف تواناییاش در مدیریت عرضه، ممکن است به عنوان اولین «واردکننده نوسانی» واقعی جهان ظهور کرده باشد و به طور بالقوه به رقیبی برای نقش سنتی عربستان سعودی به عنوان تولیدکننده نوسانی نفت تبدیل شود. اگر این موضوع درست باشد، پیامدهای آن برای بازارهای نفت آینده میتواند عمیق باشد. اینکه آیا چین میتواند آن عملکرد را تکرار کند یا خیر، همچنان نامشخص است.

به گفته برونز «مهمترین عاملی که باید مراقب بود، چگونگی بهبود واردات و تقاضای نفت چین در دو تا سه ماه آینده است. تعیین اینکه چه میزان از کاهشهای اخیر چین نشاندهنده انعطافپذیری موقت ناشی از موجودیهای داخلی است و چه میزان نشاندهنده کندی ساختاری در مصرف نفت داخلی است، تأثیر زیادی بر بازارهای نفت و قیمتها در میانمدت دارد».

برخی از عواملی که از یک بحران گستردهتر جلوگیری کردند، نشاندهنده تغییر ساختاری هستند. تولید نفت امروزه از نظر جغرافیایی متنوعتر، بهرهوری انرژی در حال بهبود و انرژیهای تجدیدپذیر سهم بیشتری از ترکیب انرژی جهانی را تشکیل میدهند. در همین حال، بازارها امروزه پیچیدهتر هستند و به اطلاعات لحظهای در مورد شرایط درگیری دسترسی دارند.

سایر ضربهگیرها موقتی بودند. ذخایر استراتژیک محدود هستند و موجودی جهانی در طول این درگیری به طور پیوسته کاهش یافت. برنز خاطرنشان کرد که در حالی که ترامپ تقریباً 40 بار در طول بحران اعلام کرد که به توافق نزدیک است، نکته قابل توجه این است که یکی از دلایلی که رهبر ایالات متحده برای امضای توافق ایران ارائه داد این بود که موجودی نفت در معرض خطر سقوط به سطوح ناپایدار در عرض چند هفته بود. او گفت: «ضربات مختلف موجود در بازار نفت مؤثر بودند، اما هیچ یک از آنها برای مدیریت از دست دادن نامحدود جریان هرمز بدون قیمت بسیار بالاتر نفت کافی نبودند».

این بحران در حال حاضر تلاشها برای گسترش خطوط لوله صادراتی که از هرمز عبور میکنند را تسریع کرده و احتمالاً تولیدکنندگان نفت شاهد افزایش ظرفیت ذخیرهسازی جهانی در میان سایر اقدامات خواهند بود. امارات متحده عربی در حال پیشبرد زیرساختهایی است که تنگه هرمز را دور میزند، در حالی که واردکنندگان احتمالاً به دنبال راههایی برای کاهش وابستگی به نفت خاورمیانه خواهند بود.

این تغییرات ممکن است احتمال اینکه اختلالات آینده هرمز به تنهایی بتواند فشار شدید اقتصادی جهانی را ایجاد کند، بیشتر کاهش دهد. با این حال، وقایع چهار ماه گذشته نشان میدهد که قبل از اعلام اینکه خطرات انرژی منطقهای اساساً کاهش یافته، باید احتیاط کرد. به گفته برنز: «این بحران باید یادآور اهمیت امنیت انرژی باشد، نه نشانهای مبنی بر اینکه اهمیت آن کمتر از آن چیزی است که قبلاً تصور میشد».

در همین شرایط، رویترز هم نوشت: یک مرحله از جنگ ایران به پایان رسیده است، اما جهان ممکن است مکث پیش از انتخابات را با صلح پایدار اشتباه گرفته باشد. اهرم اقتصادی تهران احتمالاً در طول انتخابات میاندورهای ایالات متحده در ماه نوامبر قوی خواهد ماند، اما پس از شمارش آرا ممکن است این اهرم ضعیف و خطر رویارویی مجدد پس از آن را افزایش دهد. در این محیط جدید خطرناک، بقیه جهان چگونه ممکن است خود را برای جلوگیری از آسیبهای جانبی دوباره آماده کنند؟

اینکه آیا مذاکرات ۶۰ روزه بین ایالات متحده و ایران به یک توافق پایدار منجر خواهد شد یا خیر، هنوز مشخص نیست - به ویژه با توجه به حملات تلافیجویانه اخیر. اما آنچه برای بازارها مهمتر است این است که توافق موقت، جریان انرژی را از طریق گلوگاه تنگه هرمز احیا کرده است. این امر باعث شده است که قیمت نفت خام به نزدیکی سطح قبل از جنگ برسد.

با این حال، زمان در حال گذر است. از آغاز جنگ، بسیاری استدلال میکردند که افزایش قیمت نفت به اندازه موشکها و دیپلماسی، سیاستهای این درگیری را شکل میدهد. اکنون به نظر میرسد که این ادعا به اثبات رسیده است.

جنگ ممکن است بیش از حد انتظار طول کشیده باشد، اما به نظر میرسد فشارهای اقتصادی و سیاسی به شدت بر تصمیمات دونالد ترامپ تأثیر گذاشته است - همانطور که تمایل ایالات متحده برای دادن بسیاری از امتیازات به ایران در ازای بازگشایی ساده تنگه نشان میدهد.

یک مسئله کلیدی انتخابات میان دورهای ایالات متحده در ماه نوامبر بود - و این همچنان پابرجاست. اکنون سوال این است که پس از رفتن رأیدهندگان به پای صندوقهای رأی، چه اتفاقی برای توازن قدرت بین واشنگتن و تهران میافتد.

این جنگ به وضوح در بین مردم آمریکا منفور بود و میزان محبوبیت ترامپ در نظرسنجیها را به شدت کاهش داد -افزایش قیمت انرژی آشکارا نقش بزرگی در این امر داشته است.

اینکه دولت ترامپ اکنون چقدر میتواند زیانها را کنترل کند، تا حد زیادی به مسیر قیمت بنزین در چند ماه آینده بستگی دارد. دادههای اداره اطلاعات انرژی نشان میدهد که قیمت بنزین در حال حاضر از اوج نزدیک به ۴.۵۰ دلار در طول درگیری به حدود ۳.۹۰ دلار در هر گالن کاهش یافته است.

اما اگر مذاکرات شکست بخورد، این وضعیت میتواند معکوس شود. تهران حتی ممکن است نیازی به بستن تنگه هرمز برای تأثیرگذاری بر قیمت انرژی نداشته باشد. فقط ممکن است لازم باشد معاملهگران را متقاعد کند که جریان نفت و گاز از طریق خلیج فارس در معرض خطر است. افزایش بیمه ریسک میتواند به سرعت بر قیمت نفت خام و بنزین، هزینههای حمل و نقل، کودها و هزینههای نهادههای صنعتی تأثیر بگذارد. در سال انتخابات، این به ایران قدرت میدهد.

در حال حاضر، معاملهگران انرژی مایل بودهاند که اختلافات جزئی بین ایالات متحده و ایران را زیر نظر داشته باشند، چرا که قیمت نفت خام برنت نسبت به اوج خود در زمان جنگ حدود ۴۰ درصد کاهش یافته است. اما اگر به نظر برسد که ایران مایل است دوباره از کارت هرمز خود استفاده کند، این وضعیت ممکن است به سرعت تغییر کند.

با این حال، تعادل ظریف قدرت ممکن است پس از انتخابات میاندورهای ایالات متحده در ۳ نوامبر به طور قابل توجهی تغییر کند. اگر جمهوریخواهان کرسیهای خود را از دست بدهند، ترامپ با کنگرهای غیرهمسوتر یا متفرقتر روبرو شود که تصویب بودجهها و قوانین را دشوارتر میکند. بحران داخلی میتواند وسوسه ترامپ را برای جستجوی پیروزیهای سیاسی در خارج از کشور افزایش دهد، جایی که او میتواند با محدودیتهای کمتری از سوی کنگره یا دادگاهها، جایگاه خود را تثبیت کند. در حالی که به نظر میرسد ترامپ اکنون تمایل محدودی برای از سرگیری جنگ تمام عیار دارد، اما به دلیل توافق موقت که به نفع ایران است، هم در داخل و هم در خارج از کشور با انتقادات شدیدی مواجه شده است.

علاوه بر این، عقبنشینی سریع نفت برنت نشان میدهد که معاملهگران انرژی میتوانند به سرعت ریسک سیاسی را نادیده بگیرند. این امر ممکن است فشار نظامی مجدد را پس از انتخابات میاندورهای محتملتر کند.

بنابراین، ایران ممکن است فعلاً دست بالا را داشته باشد، اما اگر توافق تا پاییز نهایی نشود، این وضعیت ممکن است تغییر کند، که با توجه به فاصله زیاد طرفین بر سر نکات کلیدی مورد اختلاف مانند برنامه هستهای ایران، احتمال زیادی وجود دارد.

نتیجه این اهرم فشار ناپایدار، جنگ دائمی نیست، بلکه ریسک مداوم است. این امر واردکنندگان بزرگ انرژی - مانند اروپا و بخش عمدهای از آسیا - را در برابر افزایش غیرمنتظره قیمت نفت و گاز و اختلال در عرضه کود و سایر کالاها در سالهای آینده آسیبپذیر میکند.

در وهله اول، راه حل برای این کشورها ساده به نظر میرسد: کاهش تسلط سوختهای فسیلی وارداتی بر اقتصادهایشان.

به نظر میرسد اروپا متوجه این موضوع شده است. پس از دو شوک انرژی در پنج سال، بسیاری از دولتهای منطقه در حال بازنگری در تولید داخلی نفت و گاز - یک راه حل کوتاه مدت - و تسریع سرمایهگذاری در انرژیهای تجدیدپذیر و انرژی هستهای هستند تا وابستگی کمتری به سوختهای فسیلی وارداتی داشته باشند.

اما، این تغییر، وابستگی زنجیره تأمین به چین، بازیگر غالب در فناوری انرژیهای تجدیدپذیر، را افزایش میدهد. پرسش این است که کدام وابستگی استراتژیک امنتر است؟ ممکن است یک مرحله از جنگ ایران در حال پایان باشد، اما نبرد طولانیتر تازه آغاز شده است - و کشورهای آسیبپذیر باید عاقلانه خود را برای آن آماده کنند.

اقتصادنیوز: جنگ آمریکا و اسرائیل علیه ایران و تلاشها برای یافتن یک راه حل دیپلماتیک، جایگاه منطقهای یک کشور عربی را که به بیطرفی و میانجیگری پشت پرده معروف است، ارتقا داده است.