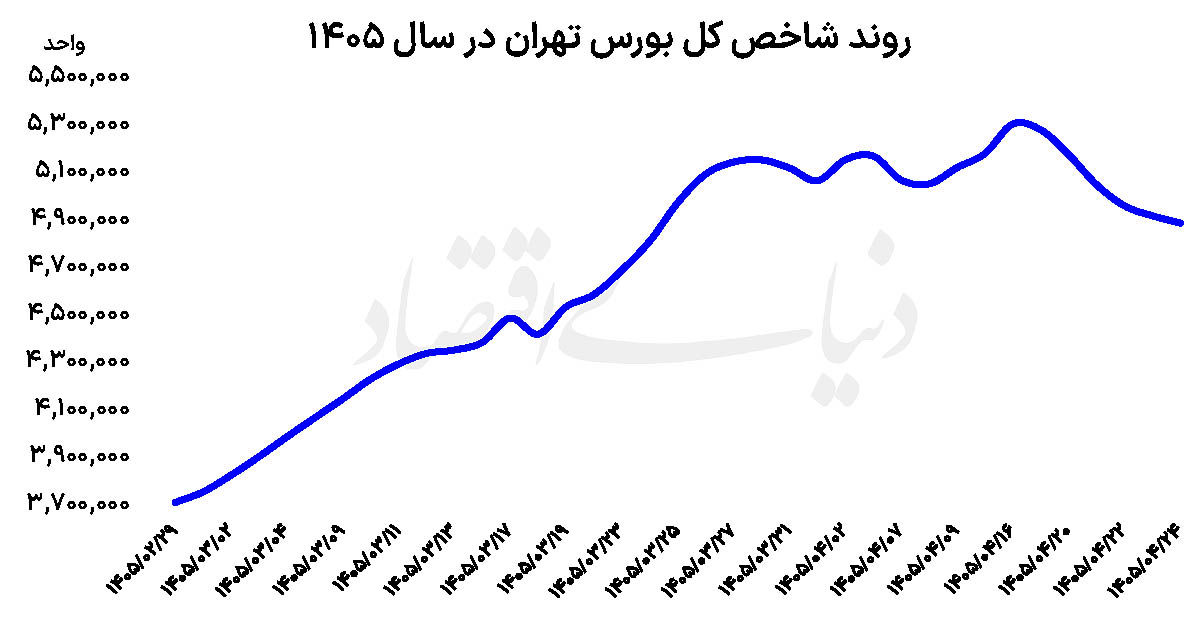

در آخرین روز معاملاتی هفته، بورس تهران همچنان تحت فشار فروش قرار داشت و شاخص کل با افت ۰.۶۳درصدی، کانال ۴میلیون و ۹۰۰هزار واحدی را نیز از دست داد و در سطح ۴میلیون و ۸۹۳هزار واحدی آرام گرفت. این در حالی است که نماگر اصلی بازار طی ۶روز معاملاتی اخیر نزدیک به ۸درصد از ارتفاع خود را از دست داده و از محدوده ۵میلیون و ۳۰۰هزار واحدی به کانال ۴میلیون و ۸۰۰هزار واحدی عقبنشینی کرده است.

تداوم خروج سرمایه، افزایش سفارشهای فروش و احتیاط معاملهگران، تصویری از بازاری ارائه میدهد که بیش از هر عامل دیگری، تحتتاثیر ریسکهای سیاسی قرار گرفته است. آمارهای معاملاتی نیز همین وضعیت را تایید میکند. ارزش معاملات خرد در محدوده ۲۴همت قرار گرفت و حدود ۲هزار و ۷۰۰میلیارد تومان پول توسط حقیقیها از بازار خارج شد. به این ترتیب، در ۶روز اخیر بیش از ۲۶هزار و ۲۰۰میلیارد تومان سرمایه توسط سرمایهگذاران حقیقی از بورس خارج شده است؛ موضوعی که نشان میدهد بخش مهمی از فعالان بازار، ترجیح دادهاند تا روشن شدن چشمانداز تحولات سیاسی، ریسک کمتری را متحمل شوند. در معاملات دیروز، شاخص هموزن برخلاف شاخص کل، رشد ۰.۲۱درصدی را ثبت کرد و ۵۲درصد از نمادهای بازار نیز با افزایش قیمت همراه شدند. این واگرایی میتواند نشانهای از آن باشد که فشار فروش بیشتر بر نمادهای بزرگ و شاخصساز متمرکز بوده و بخشی از سهام کوچکتر توانستهاند در برابر فضای منفی بازار مقاومت کنند.

بازار سهام در هفتههای اخیر بیش از آنکه به متغیرهای اقتصادی واکنش نشان دهد، تحتتاثیر اخبار سیاسی قرار گرفته است. تشدید تنشها میان ایران و آمریکا موجب افزایش ریسک سیستماتیک شده؛ ریسکی که برخلاف ریسکهای مختص یک صنعت یا شرکت، تمامی بازار را به طور همزمان تحتتاثیر قرار میدهد. در چنین شرایطی، حتی انتشار گزارشهای مطلوب شرکتها، رشد سودآوری یا ارزندگی قیمت سهام نیز نمیتواند به سرعت مسیر بازار را تغییر دهد. تجربه بورس تهران نیز نشان میدهد هر زمان نااطمینانیهای سیاسی افزایش یافته، سرمایهگذاران ابتدا به کاهش ریسک پرتفوی خود روی آوردهاند و سپس با فروکش کردن تنشها، عوامل بنیادی دوباره در مرکز توجه قرار گرفتهاند. به همین دلیل، خروج پیوسته سرمایه توسط حقیقیها را بیش از هر چیز باید ناشی از افزایش سطح احتیاط و انتظار برای مشخص شدن وضعیت تحولات سیاسی دانست.

همزمان با افت بورس، نرخ دلار در بازار آزاد به رکورد تاریخی رسیده است؛ متغیری که از منظر بنیادی، میتواند یکی از مهمترین محرکهای بازار سهام باشد. بخش قابلتوجهی از شرکتهای بورسی، بهویژه صنایع صادراتمحور نظیر پتروشیمیها، فلزیها، معدنیها و پالایشیها، از افزایش نرخ ارز منتفع میشوند؛ زیرا درآمدهای ارزی آنها پس از تبدیل به ریال افزایش مییابد و سودآوری اسمی این شرکتها تقویت میشود. از سوی دیگر، رشد نرخ ارز موجب افزایش ارزش جایگزینی داراییهای شرکتها نیز میشود. زمین، ساختمان، ماشینآلات و سایر داراییهای ثابت با نرخهای جدید ارز، ارزش ریالی بالاتری پیدا میکنند و این موضوع در نهایت میتواند بر ارزش ذاتی بسیاری از بنگاههای بورسی اثر مثبت بگذارد. همچنین شرکتهایی که موجودی کالا یا مواد اولیه با قیمتهای گذشته در اختیار دارند، در فضای تورمی و ارزی، از محل افزایش ارزش موجودیها نیز منتفع میشوند. افزون بر این، افزایش سود ریالی شرکتها در بسیاری از صنایع میتواند نسبت قیمت به درآمد (P/E) بازار را کاهش دهد و از منظر ارزشگذاری، سهام را جذابتر کند. به همین دلیل، در شرایط عادی، رسیدن دلار به اوج تاریخی باید بهعنوان یک سیگنال حمایتی برای بورس تلقی شود؛ اما در مقطع کنونی، سایه سنگین ریسکهای سیاسی اجازه نداده است این متغیر بنیادی اثر خود را بر رفتار معاملهگران بگذارد.

بازار سهام اکنون در نقطهای قرار گرفته که دو نیروی متفاوت بر آن اثر میگذارند. از یکسو، ریسکهای سیاسی و افزایش نااطمینانی موجب تشدید عرضهها، خروج سرمایه و افت شاخصها شده است. از سوی دیگر، متغیرهای اقتصادی از جمله رشد نرخ ارز، همچنان از سودآوری بسیاری از شرکتهای بورسی حمایت میکنند.

بر همین اساس، بسیاری از تحلیلگران معتقدند هر زمان از شدت ریسکهای سیاسی کاسته شود، بازار میتواند با سرعت بیشتری به متغیرهای بنیادی واکنش نشان دهد. در آن صورت، رسیدن دلار به اوج تاریخی نه یک عامل تهدیدکننده، بلکه بهعنوان پشتوانهای برای رشد سودآوری شرکتها، افزایش ارزش داراییها و بهبود ارزشگذاری سهام عمل خواهد کرد. به بیان دیگر، آنچه امروز مانع بهرهبرداری بورس از مزیت نرخهای جدید ارز شده، نه خود دلار، بلکه فضای نااطمینانی ناشی از ریسکهای سیستماتیک است؛ فضایی که در صورت فروکش کردن آن، میتواند جای خود را به بازگشت تقاضا و احیای روند صعودی بازار سهام بدهد.