به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، دانش اقتصاد و تجربه جهانی نشان میدهد یکی از مهم ترین راهکارهای کاهش کسری بودجه و ایجاد درآمدهای پایدار برای دولت و درعین حال یکی از بهترین سازوکارهای گسترش عدالت، کاهش نابرابری و رفع فقر، طراحی بهینه و اجرای دقیق مالیات بر مجموع درآمد اشخاص حقیقی است. در شرایط کنونی اقتصاد ایران نیز یکی از اقدامات اجتناب ناپذیر برای اصلاح ساختار بودجه و اصلاح نظام مالیاتی که آثار ارزشمند دیگری ازجمله کاهش نابرابری، رفع فقر و ارتقای عدالت اجتماعی را به بار خواهد آورد اصلاح قوانین مالیاتی با هدف استقرار نظام مالیات یکپارچه بر مجموع درآمد اشخاص حقیقی است. گزارش حاضر با هدف معرفی چیستی و ضرورت استقرار این نظام مالیاتی در ایران تنظیم شده است.

مرور تاریخچه، انواع و منطق اخذ مالیات بر مجموع درآمد و نیز بیان برتری های آن بر نظام کنونی اخذ مالیات بر درآمد در ایران از مهم ترین محورهای این گزارش است.

از زمانی که اخذ مالیات بر درآمد اشخاص حقیقی در کشورهای مختلف جهان رواج یافت دو رویکرد در محاسبه و اخذ مالیات بر درآمد وجود داشته است. رویکرد اول اخذ جداگانه مالیاتها از پایه های مختلف درآمدی است. در این رویکرد قانونگذار پایه های مختلف درآمدی را از جهت نوع درآمد (مانند حقوق و دستمزد، سود سپرده ها، سود سهام، درآمد املاک، درآمد اتفاقی و ...) تفکیک و بر هر پایه با نرخها و ضوابط مختلفی مالیات وضع می کرده است. این رویکرد که به رویکرد انگلیسی اخذ مالیات بر درآمد مشهور است گاه با اخذ نوعی مالیات مازاد (Surtax) از مؤدیان پردرآمد نیز همراه بوده است. رویکرد دوم اخذ یکپارچه مالیات از همه پایه های درآمدی مؤدیان است که امروزه در جهان با نام نظام مالیات یکپارچه بر مجموع درآمد اشخاص حقیقی شناخته می شود. این رویکرد که از انتهای قرن نوزدهم در اروپای قاره ای رواج یافت هم اکنون با الگوهای مختلف در اغلب کشورهای جهان در حال اجراست.

نظام مالیات بر درآمد در ایران از ابتدا با رویکرد اول (اخذ جداگانه مالیات از پایه های مختلف درآمدی) متولد شد. حتی آنچه در ماده (15) قانون مالیات بر درآمد مصوب سال 1335، ماده (131) قانون مالیاتهای مستقیم مصوب سال 1345 و ماده (129) قانون مالیات های مستقیم مصوب سال 1366 به عنوان مالیات بر جمع درآمد افراد پردرآمد و سایر مؤدیان خاص آمده بود نیز نوعی مالیات مازاد از جنس مالیات مازاد (Surtax) انگلیسی بود که در همین رویکرد قرار داشت و بالطبع نباید آن را با رویکرد دوم که مبتنی بر اخذ یکپارچه مالیات از پایه های مختلف درآمدی است یکسان دانست.

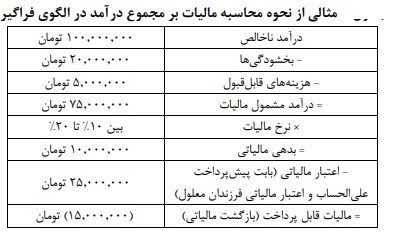

در ادامه یک مثال از نحوه محاسبه مالیات بر مموع درامد در الگوی فراگیر قابل مشاهده است.

رویکرد اول در حالی همچنان مبنای نظام مالیاتی ایران است که در بیشتر کشورهای جهان – حتی در کشورهای در حال توسعه هم تراز ایران – از دهه ها پیش منسوخ شده است. رویکرد کنونی اخذ مالیات بر درآمد در ایران معیارهای عدالت مالیاتی (اعم از عدالت افقی و عمودی) را نقض میکند و علاوه بر هدردهی بخش مهمی از ظرفیت درآمدی بالقوه دولت، موجب جهت دهی نامطلوب فعالان اقتصادی می شود. لازم به یادآوری است که به لحاظ تاریخی مهم ترین و البته تنها تلاش برای استقرار نظام مالیات بر مجموع درآمد براساس رویکرد دوم (اخذ یکپارچه مالیات بر درآمد) قانون مالیات بر درآمد مصوب سال 1322 مجلس شورای ملی بود که به دلایل مختلف ازجمله اشغال کشور توسط قوای بیگانه در آن برهه و نیز بحران های متعدد سیاسی و اقتصادی در کنار فراهم نبودن زیرساخت های نهادی و اجرایی با شکست مواجه و بار دیگر رویکرد اخذ جداگانه مالیات بر درآمد در ایران احیا شد.

انتهای پیام/