این کاهش بر اساس صدور بخشنامه اصلاحی سازمان امور مالیاتی کشور مبنی بر اعلام بهای فروش انواع خودروهای صورت گرفته٬ اما به شکل جالبی شامل خودروهای تولید داخلی و مونتازی نمی شود. بنابراین حالا قیمت و هزینه ثبت سند خودرویی مانند هیوندای سانتافه (که در بازار بیش از یک میلیارد قیمت دارد) از خودرو ارزان قیمت تری نظیر چری تیگو ۷ کمتر شده است، اما حالا خبر می رسد که این رویه در نیمه دوم سال تغییر خواهد کرد و بار دیگر شاهد افزایش هزینه انتقاد سند خودروهای وارداتی خواهیم بود.

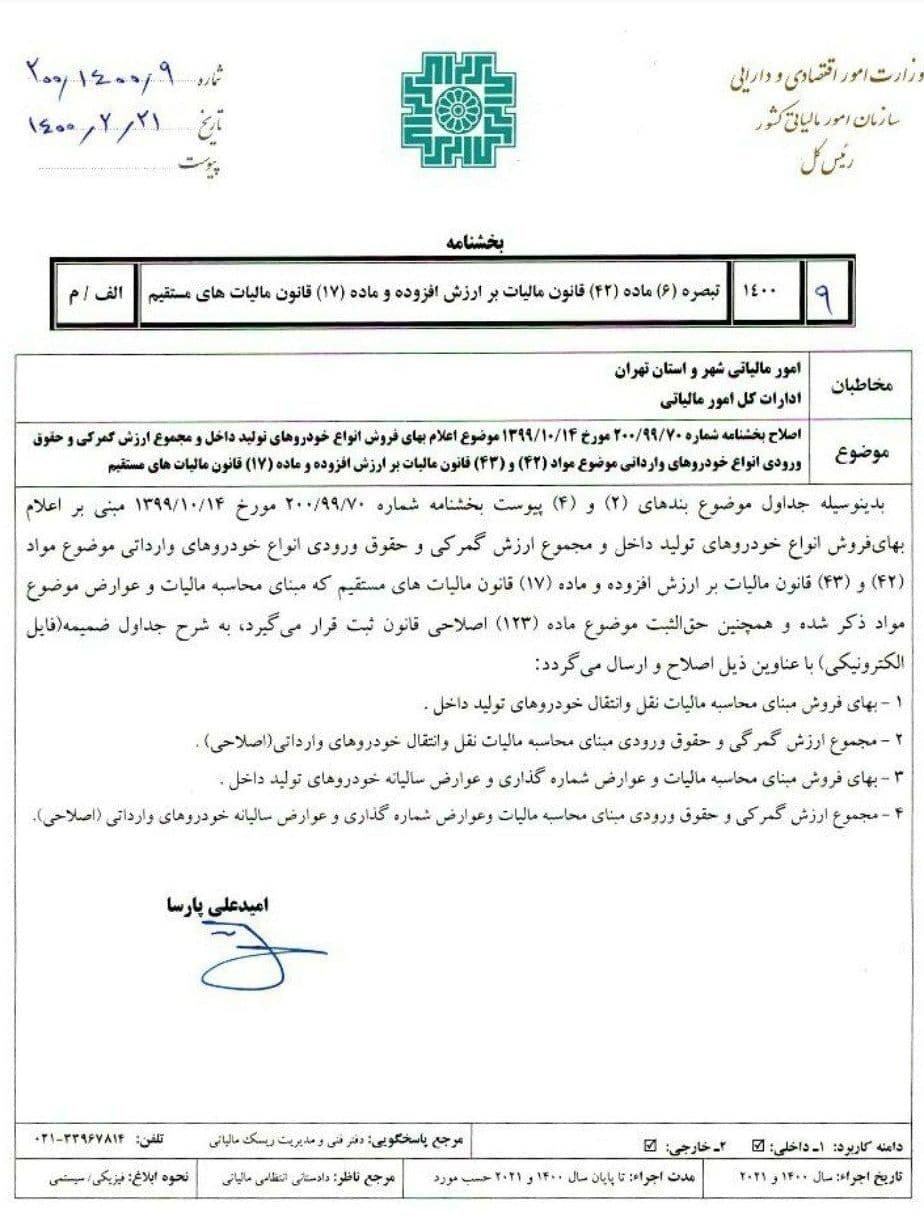

این اصلاح بخشنامه که ۲۱ اردیبهشت صادر شده، دارای پیوست بهای فروش انواع خودروهای بازار کشور و با عناوین:

۱- بهای فروش مبنای محاسبه مالیات نقل و انتقال خودروهای تولید داخل

۲- مجموع ارزش گمرکی و حقوق ورودی مبنای محاسبه مالیات نقل و انتقال خودروهای وارداتی (اصلاحی)

۳- بهای فروش مبنای محاسبه مالیات و عوارض شمارهگذاری و عوارض سالیانه خودروهای تولید داخل

۴- مجموع ارزش گمرکی و حقوق ورودی مبنای محاسبه مالیات و عوارض شمارهگذاری و عوارض سالیانه خودروهای وارداتی (اصلاحی) است.

بر این اساس و برای نمونه، هزینه سند قطعی (یا وکالت فروش) هیوندای النترا ۱۸۰۰ سی سی مدل ۲۰۱۵ از ۶ میلیون تومان به ۳.۴ میلیون تومان کاهش پیدا کرده است٬ اما در کمال تعجب هزینه انتقال سند خودرویی مانند آریزو ۵ توربو به دلیل مشمول نشدن در فهرست جدید به حدود ۱۲ میلیون تومان میرسد.

با این حساب به نظر می رسد که براساس این اصلاحیه تازه در واقع نظم هزینه انتقال سند تاحدی از میان رفته باشد و عملا انتقال و معامله بسیاری از خودروهای وارداتی ارزان قیمت تر از خودروهای مونتاژی انجام می شود.

همچنین براساس نرخ های جدید، بسیاری از خودروهای وارداتی که در فهرست مذکور سازمان دارایی کمتر از یک میلیارد تومان قیمت دارند، دیگر مشمول قانون جدید مالیات بر خودروهای لوکس نشوند و احتمالا دلیل اصلی کاهش ۴۰ درصدی نرخ های دارایی نیز همین مسئله خروج خودروهای وارداتی از فهرست خودروهای لوکس بودهاست.

قانون مالیات بر ارزش افزوده چند روز قبل از سوی رئیس مجلس شورای اسلامی برای اجرا به رئیس جمهور ابلاغ شد. این قانون که مواد ۲۹ و۳۰ آن مرتبط با دفاتر اسناد رسمی است، شش ماه پس از ابلاغ به رئیس جمهور لازمالاجراست.

ماده ۳۰ این قانون درباره مالیات نقل و انتقال وسائل نقلیه است که در صورت اجرا، هزینههای نقل و انتقال خودروهای خارجی به دلیل افزایش مالیات تا ۲ درصد ارزش معاملاتی خودرو در دفاتر اسناد گرانتر خواهد شد.

در ماده ۳۰ آمده است که نقل و انتقال انواع خودرو و موتورسیکلت، به استثناء ماشینهای راهسازی، کارگاهی، معدنی، کشاورزی و شناورها، مشمول مالیات نقل و انتقال به شرح ذیل میباشند: تولید داخل به میزان یک درصد (۱%) و وارداتی دو درصد (۲%) به مأخذ مذکور در تبصره (۱) ماده (۳۰) این قانون برای سال تولید. مأخذ محاسبه مالیات موضوع این ماده تا شش سال پس از سال تولید، سالانه ده درصد (۱۰%) همان مأخذ کاهش مییابد و برای سالهای ششم به بعد، چهل درصد (۴۰%) مأخذ یاد شده است.

تبصره ۱ - ثبت سند انتقال وسائط نقلیه توسط دفاتر اسناد رسمی و یا تعویض پلاک توسط نیروی انتظامی، منوط به پرداخت مالیات نقل و انتقال موضوع این ماده و به ترتیبی است که سازمان مقرر میکند. مراجع مزبور در صورت تخلف از این حکم، ملزم به پرداخت دو برابر مالیات پرداخت نشده هستند.

تبصره ۲ - اولین انتقال خودرو از کارخانجات سازنده و یا مونتاژکننده داخلی و یا واردکنندگان (نمایندگیهای رسمی شرکتهای خارجی) به خریداران و همچنین هرگونه انتقال به صورت صلح و هبه به نفع دولت مشمول پرداخت مالیات نقل و انتقال موضوع این ماده میشود.

تبصره ۳ - نقل و انتقال انواع خودرو و موتور سیکلت با پلاک انتظامی مناطق آزاد تجاری- صنعتی مشمول مالیات موضوع این ماده نمیشود.

بر این اساس؛ از آنجا که مالیات اخذ شده در زمان نقل و انتقال اموال منقول بر میزان حقوق دولتی و حقالتحریر دفاتر تأثیر مستقیم دارد، در نیمه دوم امسال هزینه نقل و انتقال خودروهای خارجی در محضر افزایش خواهد یافت. این افزایش هزینه محضر میتواند در افزایش قیمت خودروهای خارجی هم مؤثر باشد.

این خبر میافزاید؛ بر خلاف قانون سابق با اجرای این قانون از ابتدای دی ماه، نیروی انتظامی هم به عنوان مرجع صالح دریافت مالیات نقل و انتقال معرفی شده و صلاحیت انحصاری دفاتر اسناد رسمی برای دریافت مالیات نقل و انتقال که سالهای قبل در مجلس و در زمان تصویب لایحه بودجه محل مناقشه و مورد تأکید کانون سردفتران بود، لغو خواهد شد.

همچنین درباره تبصره ۲ این ماده یک نکته عجیب وجود دارد که مربوط به اشتباه عجیب املایی در این تبصره است که معنا و مفهوم این جمله را تغییر داده است. گویا باید به جای "میشود" آخر جمله باید فعل " نمیشود" نوشته میشد که باقی ماندن این اشتباه عجیب حتی پس از رفت و برگشت به شورای نگهبان عجیب به نظر میرسد.

تأکید میشود؛ این افزایش قیمت نقل و انتقال برای خودروهای داخلی اتفاق نمیافتد زیرا مالیات این خودروها در قانون مالیات بر ارزش افزوده همان یک درصد قبلی باقی مانده است.