سند نقص فنی وامهای جدید مسکن بر اساس «متر استانی استطاعت پرداخت اقساط از سوی خانه اولیها» آشکار شد. افزایش دو برابری سقف وام مسکن از محل خرید اوراق که به تازگی به تصویب شورای پول و اعتبار رسیده است، اولین اقدامی است که دولت با هدف بازگرداندن رونق به این بازار در دستور کار قرار داد. اما سوال اینجاست که آیا دو برابر شدن سقف وام مسکن به کارآمد شدن این وام منجر شده است؟ سندی که حاوی اطلاعات میزان استطاعت پرداخت اقساط از سوی خانه اولیها در 31 استان است، نشان میدهد این وام به دلیل وجود یک قفل پنهان، همچنان فاقد کارآیی لازم برای احیای بازار مسکن و خانهدار شدن مصرفیترین قشر متقاضیان مسکن یعنی خانه اولیها است.

از آنجا که سرعت بالای رشد قیمت مسکن طی سه سال اخیر کارآیی وام مسکن با سقفهای قبلی را به کلی از بین برده بود، سیاستگذار بخش مسکن در دولت جدید، ترمیم وامها برای افزایش قدرت خرید متقاضیان مسکن را با اولویت بررسی و درباره آن تصمیمگیری کرد. افزایش دوبرابری سقف وامهای مسکن یکی از دو گامی است که باید برای احیای بازار مسکن و فراهم کردن شرایط خرید خانه توسط متقاضیان خانه اولی در دستور کار قرار گیرد اما گام دیگر که از نگاه کارشناسان واجد اولویت بوده و مقدم بر ترمیم وام مسکن است، از بین بردن انجماد عرضه از سوی ملاکان است که در این حوزه هنوز اقدام موثر و برنامه ویژهای توسط دولت در دستور کار قرار نگرفته است.

کارشناسان معتقدند افزایش سقف وام مسکن اگرچه یک اقدام ضروری برای ترمیم قدرت خرید متقاضیان خانه اولی مسکن است، اما در عین حال اگر قبل از آن انجماد عرضه به کمک ابزارهای مالیاتی در اولویت قرار نگیرد، نمیتوان امیدوار بود با افزایش وام نتیجه مطلوب حاصل شود چراکه حتی با ترمیم قدرت خرید مسکن، این سفتهبازان و سوداگران ملکی هستند که با احتکار واحدهای مسکونی در استطاعت خریداران، میتوانند از ایجاد ثبات در سطح قیمت مسکن جلوگیری کنند و ظرف مدت کوتاهی کارآیی وامهای جدید در ترمیم قدرت خرید متقاضیان مسکن را با ایجاد جریان جدید جهش قیمت مسکن از بین ببرند. این روزنامه پیش از این با انتشار چند گزارش راهکار مقابله با انجماد عرضه مسکن از سوی سوداگران ملکی و محتکران را تشریح و گوشزد کرده بود که ابزار مالیاتی با عنوان «مالیات بر خانههای خالی» فاقد کارآیی است، کمااینکه به خوداظهاری مالکان وابسته بوده و راههای گریز متعددی دارد؛ در حالی که میتوان ابزار مالیات سالانه را به عنوان مالیات دست اول در بازار املاک که در کشورهای توسعهیافته مورد استفاده قرار میگیرد، جایگزین مالیات خانههای خالی کرد و به این ترتیب بدون فوت وقت امکان استفاده از این ابزار مالیاتی برای دستگاه اجرایی متولی فراهم میشود و اثر آن در بازار با عرضه املاک مازاد نزد محتکران، به فوریت بروز پیدا میکند؛ چراکه نگهداری از املاک چه به صورت خالی یا در اختیار مستاجر مشمول هزینه خواهد شد و در نتیجه دست متقاضیان غیرمصرفی مسکن که یکی از عوامل ایجاد جریانهای جهش قیمت هستند، از بازار مسکن کوتاه خواهد شد.

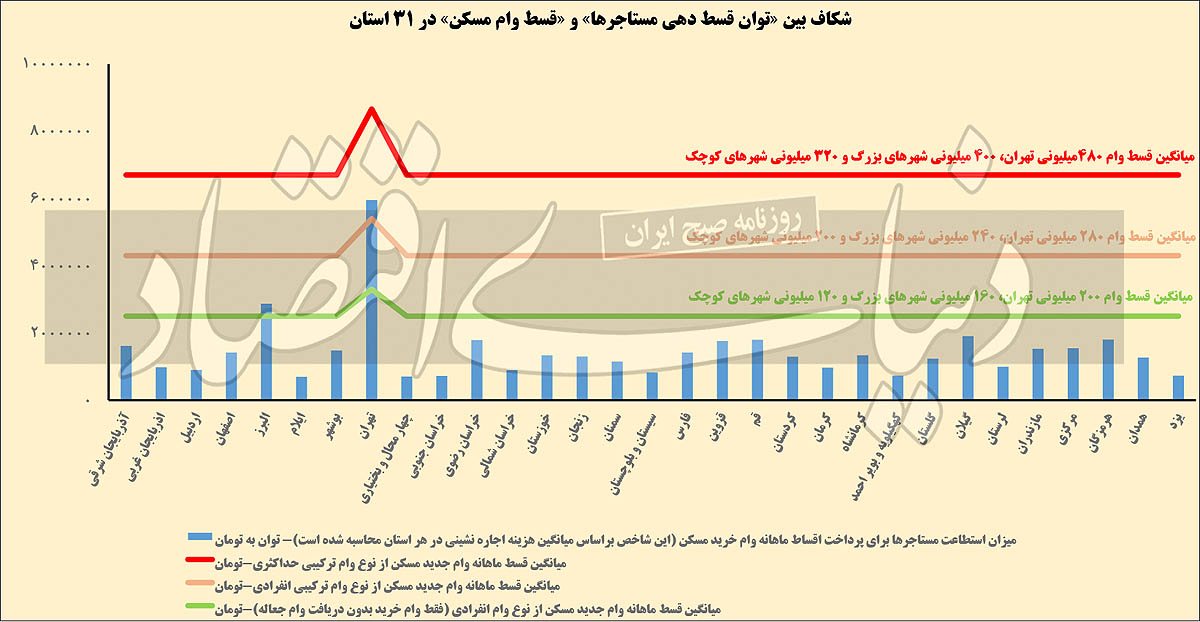

اما صرفنظر از اینکه وام مسکن اکنون در زمان غیرمناسب افزایش پیدا کرده و هنوز مقدمه آن یعنی تقویت عرضه به کمک ابزار مالیاتی عملیاتی نشده است، این وام باید واجد دو ویژگی باشد تا «کارآمد» باشد. ویژگی نخست برخورداری از قدرت پوشش مناسب بر اساس ارزش روز املاک و ویژگی دوم در استطاعت بودن پرداخت اقساط آن از سوی جامعه هدف اصلی این وامها یعنی خانه اولیها است. درباره ویژگی اول وام جدید از وضعیت فوقالعاده نامطلوب گذشته خارج شده است، هرچند قدرت پوشش قیمت مسکن در آن به حد کافی ترمیم نشده اما در مناطق متوسط واقع در نیمه شمالی شهر نظیر دو منطقه 4 و 5 قدرت خرید سقف وام جدید مسکن در حالت زوجین حدود 10 مترمربع و در ارزانترین محلههای جنوبی شهر نیز حداکثر 30 مترمربع برآورد میشود. قدرت پوشش قیمت تمامشده مسکن در وامهای جدید در شهرهای بزرگ و مراکز استانها نیز به 20 تا 25 مترمربع و در شهرهای کوچک به 30 تا 35 مترمربع افزایش یافته است. اما درباره ویژگی دوم یعنی میزان در استطاعت بودن این وامها، کارآیی لازم وجود ندارد. این فقدان کارآیی یا به عبارت روشنتر «شکاف بزرگ بین قسط ماهانه وام مسکن و توان پرداخت خانه اولیها» عملا وام مسکن را به روی خانه اولیها قفل و از دسترس آنها خارج کرده است. سندی که برای اثبات این نقص فنی وجود دارد بر اساس متر استانی استطاعت پرداخت خانهاولیها، ابعاد موضوع را روشن کرده است. این روزنامه با این پیشفرض که اغلب خانه اولیها مستاجر هستند، استطاعت پرداخت اجاره ماهانه توسط آنها را محاسبه کرده و چون اولا مستاجران در کل کشور عموما از وضعیت بالای اجارهبهای فعلی ناراضی هستند و فراتر از محدوده توان پرداخت اقساط خود برای تامین مسکن اجاری هزینه میکنند و ثانیا به استناد یک گزارش رسمی حدود نیمی از خانوارهای مستاجر کشور بیش از حد شاخص مسکن مقرون به صرفه بابت اجاره مسکن در ماه هزینه میکنند، ارقام اجاره ماهانه را به عنوان حداکثر قدرت پرداخت اقساط در نظر گرفته است. بر اساس یک گزارش رسمی حدود نیمی از خانوارهای مستاجر کشور بیش از سطح متعارف جهانی (30 درصد از درآمد) برای تامین مسکن هزینه میکنند و در نتیجه از شاخص مسکن مقرون به صرفه بیشتر اجاره پرداخت میکنند. بنابراین میانگین اجاره ماهانه پرداختی فعلی توسط مستاجران در 31 استان میتواند متر قابل قبولی برای اندازهگیری استطاعت پرداخت اقساط وامهای جدید مسکن باشد.

از بین سبد انواع وام مسکن نیز سه نوع وام شامل وام حداکثری زوجین (زوجین به اضافه جعاله معادل 480 میلیون تومان)، وام حداکثری انفرادی (انفرادی به اضافه جعاله معادل 280 میلیون تومان) و وام انفرادی معادل 200 میلیون تومان انتخاب شده تا نسبت استطاعت پرداخت مستاجران به اقساط این وامها محاسبه شود. اقساط وام حداکثری زوجین در تهران 8 میلیون و 700 هزار، در مراکز استانها و شهرهای بالای 200 هزار نفر جمعیت 7 میلیون و 300 هزار و در سایر شهرها 6 میلیون تومان است. این در حالی است که نسبت قسط ماهانه به استطاعت پرداخت خانه اولیها درباره وام حداکثری زوجین بهطور میانگین 6/ 5 برابر است، به این معنا که اقساط ماهانه این نوع وام که به لحاظ پوشش قیمت مسکن واجد بالاترین رتبه است، 6/ 5 برابر قدرت خرید مستاجران و متقاضیان خانه اولی در کل کشور است. وام حداکثری انفرادی نیز اقساطی معادل پنج میلیون و 400 هزار، چهار میلیون و 700 هزار و چهار میلیون تومان در سه دسته شهر یعنی تهران، شهرهای بزرگ و مراکز استانها و سایر شهرها دارد؛ در حالی که این اقساط بهطور میانگین 6/ 3 برابر استطاعت پرداخت خانه اولیهاست و عملا این نوع وام نیز به روی این گروه از متقاضیان مصرفی قفل است. در نهایت اقساط وام انفرادی بدون جعاله با قسط به ترتیب سه میلیون و 300 هزار، 2 میلیون و 700 هزار و 2 میلیون تومان نیز دو برابر قدرت پرداخت خانه اولیها برآورد میشود. به این ترتیب در 31 استان، بهترین نوع وام به لحاظ پوشش قیمت مسکن عملا به دلیل اقساط چند برابر نسبت به استطاعت متقاضیان مسکن خانه اولی عملا از دسترس این گروه خارج است و فقط درباره وام سوم با کمترین سقف (انفرادی بدون جعاله) در هفت استان شامل البرز، تهران، خراسان رضوی، قم، قزوین، گیلان و هرمزگان تا حدودی قدرت پرداخت اقساط با میزان قسط وام برابری میکند. به عنوان مثال در البرز نسبت اقساط به سقف وام انفرادی 87/ 0 و در تهران 5/ 0 است اما با توجه به میانگین قیمت مسکن در این استانها، وام مذکور در تهران و البرز قدرت پوشش کافی ندارد. مجموعه این ارقام منعکسکننده این واقعیت است که وامهای جدید مسکن همچنان دچار نقص فنی، معیوب و فاقد کارآیی لازم است.

البته در مراکز استانها با توجه به سقفهای بالاتر وام اوضاع به مراتب بهتر است و شاید گروههایی از متقاضیان مسکن بتوانند از این وامها به نفع خانهدار شدن استفاده کنند. بر این اساس در شهر تهران میزان اقساط وام حداکثری انفرادی 8/ 2 برابر استطاعت خانهاولیها بوده و در دو گروه شهری دیگر نیز این نسبت به ترتیب 8/ 1 و یک است. بنابراین در شهرهای کوچک این نوع از وام شامل وام انفرادی به اضافه جعاله 80 میلیون تومانی با استطاعت خانه اولیها تناسب کامل دارد و در شهرهای بزرگ و مراکز استانها نیز با اغماض میتوان این وام را نسبتا «در استطاعت» توصیف کرد اما انواع وامهای با سقف بیشتر در اغلب استانهای کشور به کلی از دسترس خانه اولیها خارج است.

محاسبه استطاعت پرداخت اقساط وام جدید مسکن شاهد عینی دقیقی را از اینکه وام مذکور برای خانه اولیها ناکارآمد است در اختیار سیاستگذار بخش مسکن قرار داده است. این وضعیت نشان میدهد سیاستگذار باید به فوریت برای کاهش قیمت مسکن و تخلیه حباب آن اقدام کند و در عین حال توان خانوارها برای پرداخت اقساط وام را نیز افزایش دهد.

در صورتی که سیاستهای اقتصاد کلان به نحوی اصلاح شود که نرخ رشد اقتصادی افزایش پیدا کند، فقر خانوارها نیز کاهش خواهد یافت و به دنبال افزایش درآمد خانوارها، قدرت پرداخت اقساط توسط آنها افزایش پیدا میکند. علاوه بر این استفاده از ابزارهای مالیاتی با هدف جلوگیری از سوداگری در بازار مسکن، زمینهساز کنترل تورم قیمت مسکن خواهد شد و به دنبال کاهش قیمت واقعی مسکن (به شکل پایینتر آمدن نرخ تورم مسکن نسبت به نرخ تورم عمومی)، حتی قدرت خرید وامهای موجود نیز افزایش پیدا خواهد کرد.