احتمالا هر بار که کلمه «بانک» به گوشتان میخورد یاد فضای بسته و شلوغی میافتید که باید دقایق زیادی را به انتظار بنشینید و نگران پایان ساعت اداری باشید تا مثلا چک پاس کنید، افتتاح حساب انجام دهید یا کارتتان را تمدید کنید؛ اما در سیستم جدید بانکداری خبری از انتظار و شعبه فیزیکی نیست و در ۲۴ ساعت شبانه روز در دسترس است.

قدمت بانکداری در جهان به قرنها پیش و زمانی که انسانها تصمیم گرفتند شیء با ارزشی را جایگزین مبادله کالا به کالا کنند باز میگردد. طی سدههای مختلف این صنعت دچار تغییر و تحولات شده و اکنون با ظهور نئوبانکها شاهد انقلابی در این زمینه هستیم.

اصطلاح نئوبانک تقریبا از سال ۲۰۱۶ و با مجوز گرفتن استارلینگ در انگلستان، به صورت جدی بر سر زبانها افتاد و تبدیل به یک کلید واژه در حوزه فین تک شده است. هدف اصلی نئوبانک چیزی نیست جز ساده سازی هرچه بیشتر خدمات مالی و به چالش کشیدن بانکداری سنتی.

نئوبانک چیست؟

با فراگیری کرونا و آنلاین شدن اکثر خدمات، جای خالی بانکهای تمام دیجیتالی بیش از پیش حس شد تا مردم بدون نیاز به رفت و آمد در شهر و تجمع در شعبات، کارهای بانکی خود را به راحتی انجام دهند.

نئوبانک نوعی بانک دیجیتالی است که توسط استارتآپهای فعال در حوزه تکنولوژیهای مالی راه اندازی میشود، هیچ شعبه فیزیکی ندارد، کاملا آنلاین بوده و تنها راه ارتباطی با آن گوشی شما است. جامعه هدفش نیز مشتریانی هستند که دنیای دیجیتال بخش جدانشدنی از زندگی آنهاست؛ افرادی که ترجیح میدهند همه چیز را غیرحضوری و آنلاین انجام دهند: از خرید و دیدن فیلم گرفته تا خدمات بانکی.

راه ارتباطی نئوبانکها با مشتریان اغلب به صورت یک برنامه موبایلی است که در اختیار آنها قرار میگیرد و رابطی کاربر پسند داشته و با چاشنی نوآوری به دنبال جذب مخاطب هست.

معمولا ویژگیهایی در این اپلیکیشنها به کار میروند که به کاربر امکان میدهد از خدمات متنوع و متفاوتی استفاده کند. به طور مثال استارلینگ خدمتی تحت عنوان «به افراد اطرافت بپرداز» ارائه میکند که با استفاده از بلوتوث میتوانید فرد مورد نظر که در نزدیکی شما قرار دارد را پیدا کرده و به حساب او پول منتقل کنید؛ چنین چیزی در پرداختها پس از خرید از یک فروشگاه بسیار کاربردی است و دیگر نیاز به کارت بانکی و استفاده از دستگاه P.O.S (کارتخوان) نیست.

همچنین قابلیت شخصی سازی اپلیکیشن وجود دارد تا یک کاربر علاوه بر کارهای بانکی خود بتواند امور مالی شخصیاش را سازماندهی کند و هوش مصنوعی او را در زمینه برنامه ریزی برای پس انداز راهنمایی میکند. همین ویژگیها باعث میشود تجربه کاربری متفاوتی در مقایسه با یک بانک سنتی برای فرد مهیا شود.

مزایای بانک دیجیتال

نئوبانک را با خدمات الکترونیکی که بانکها در حال حاضر ارائه میدهند اشتباه نگیرید. چند سالی است که بانکهای سنتی با ارائه سرویسهای اینترنت و موبایل بانک سعی در ساده سازی استفاده از خدمات بانکی داشتهاند اما نئوبانکها در تلاشاند تا تمامی خدمات بانکی اعم از احراز هویت، باز کردن حساب، گرفتن وام و ... را در بستر اپلیکیشنهای موبایلی و بدون نیاز به مراجعه حضوری برای مشتریان خود عرضه کنند.

علاوه بر غیرحضوری بودن، سرعت در خدماتدهی، پشتیبانی و در دسترس بودن طی 24 ساعت شبانه روز، خداحافظی با فرم های کاغذی، صرفه جویی در هزینههای رفت و آمد و سرویسهای ارزش افزوده از دیگر مزیتهای بانکهای دیجیتال است.

همچنین با توجه به این که دیگر خبری از شعبه فیزیکی و کارمند در نئوبانکها نیست، هزینههای بانک بسیار کاهش مییابد که میتوان منابع مالی صرفه جویی شده را در زمینههای دیگری مثل تحقیق و توسعه استفاده کرد یا کارمزد خدمات را کاهش داد تا مشتریان بیشتری را جذب خود کنند.

معمولا شرکتها، مغازهدارها و ... اغلب مجبور هستند با فرآیندهای طولانی و خسته کنندهای در زمینه دریافت و پرداخت سر و کله بزنند اما به کمک بانکهای دیجیتالی جدید میتوانند حسابرسیهای مالی خود را تسریع بخشند. همچنین به کمک هوش مصنوعی روی بازار هدف آنها تحقیقاتی انجام میشود و با پیشنهادات ارائه شده، مشتریان شرکت مورد نظر افزایش مییابد.

محبوبیت روزافزون

طی چند سال گذشته، استقبال از نئوبانکها و جذب سرمایه به حدی بوده است که بیش از ۱۵ موسسه در بریتانیا مجوز تاسیس بانک دیجیتالی را دریافت کردهاند.

براساس نتایج به دست آمده از یک نظرسنجی که توسط Finder (وبسایت فعال در زمینه مقایسه سایتهای خرید) برگزار شده است، نزدیک ۹ درصد از بزرگسالان و ۱۵ درصد از افراد ۱۸ تا ۲۳ ساله انگلستانی دارای یک حساب در نئوبانکها هستند.

علاوه بر بریتانیا در بسیاری از کشورهای دیگر اروپایی، آمریکا، هند و استرالیا امکان استفاده از این ساختار مدرن بانکی مهیا شده است.

لازم به ذکر است تنها مشتریان، شیفته بانکهای دیجیتالی نشدهاند و سرمایه گذاران زیادی را به خود امیدوار کرده است. به طور مثال استارلینگ و مونزو، سرمایههای ۶۰ و ۱۳۰ میلیون دلاری را جذب کردهاند.

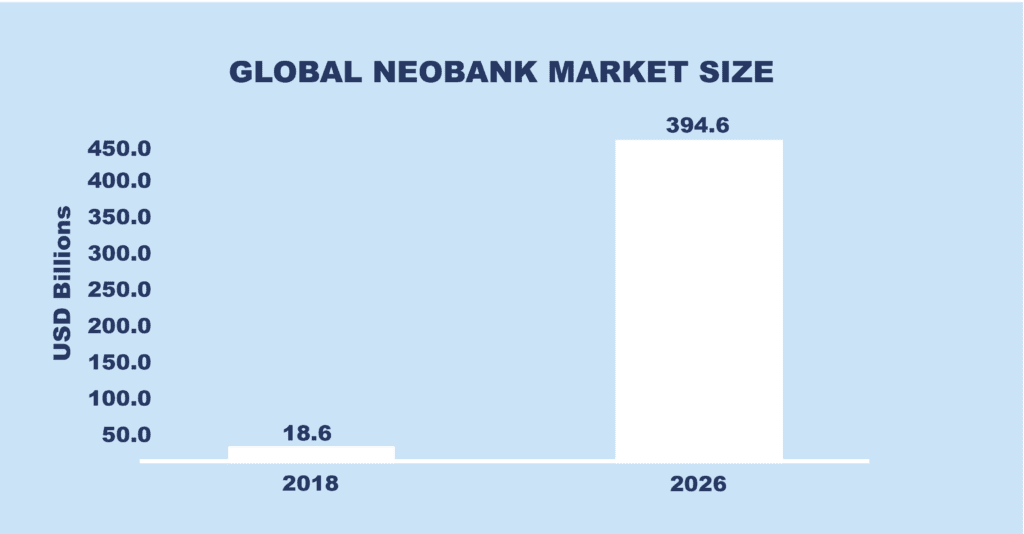

طبق تحقیقات صورت گرفته ارزش کل بازار نئوبانک در سال ۲۰۱۸ حدود ۱۸ میلیارد دلار بوده و تا سال ۲۰۲۶ به ۳۹۴ میلیارد دلار خواهد رسید.

چالشهای پیش رو

اما در کنار تمامی مزیتها، نئوبانکها با چالشهایی رو به رو هستند که میتواند روی گسترش فعالیتهای آن و جذب مشتریان جدید تاثیر بگذارد.

برخی از نئوبانکها در سایه بانکهای سنتی راهاندازی میشوند اما نمونههایی هم هستند که میخواهند مستقل از بانکها راه اندازی شوند که نیاز به دقت جدی امنیتی و کنترلی در صدور مجوز و البته نظارت بر انجام فعالیتها دارد. از طرفی نیز اعتمادسازی برای مشتریان فرآیندی طولانی خواهد بود چرا که با عدم وجود شعبههای فیزیکی برای برخی از مردم نگرانیهایی برای سپردن پول به آنها وجود دارد.

ضمنا با توجه به بودجه اندک ابتدایی نئوبانکهای مستقل، احتمالا امکان پرداخت وامهای سنگین به مشتریان وجود ندارد که میتواند روی اقبال عمومی به آنها تاثیر بگذارد.

بحث پولشویی و احراز هویت آنلاین درست مشتریان نیز از دیگر چالشهای پیش روی این صنعت نوین است.

همچنین با توجه به تمام دیجیتالی بودن این بانکها میبایست روی آموزش افراد جامعه کار کرد و سواد آنها را در این زمینه افزایش داد.

اما یکی از اصلیترین نگرانیهای مردم در مورد نئوبانکها و به طور کلی خدمات آنلاین این است که آیا امنیت مالیشان حفظ میشود یا خیر؟ از همین روی بانکهای دیجیتال میبایست تیمهای بزرگ امنیتی را استخدام کنند تا خیال مشتریانشان را بابت هک و از دست رفتن پولشان راحت کنند.

نئوبانک در ایران: در انتظار رگولاتور

چندی پیش معاون فناوریهای نوین بانک مرکزی با حضور در برنامه تلویزیونی از راهاندازی بانکهای دیجیتال در کشور طی ۲ سال آینده خبر داد. اگرچه در نگاه اول به نظر میرسید که چنین اظهار نظری چندان نباید جدی گرفته شود اما در ماههای اخیر خبرهایی از گوشه و کنار شنیده میشود که بانکهای ایرانی حالا در تلاش برای جا نماندن از قافلهی نئوبانک هستند.

برای مثال شنیده میشود که چند بانک بزرگ کشور در حال توسعه پلتفرم نئوبانک خود هستند. از سوی دیگر بانکهای کوچکتر و البته چابکتر هم متوجه شدهاند که از همین مسیر شاید بتوانند با بانکهای بزرگ رقابت كنند و در این زمینه سرعت بیشتری داشتهاند. برای مثال اخیراً «محسن زادمهر»، مدیر بانکداری دیجیتال بانک خاورمیانه، در توییتر خود اعلام کرد که این بانک، پلتفرم «بانکیو» را ایجاد کرده است.

زادمهر در پاسخ به این سوال که چرا برخلاف نمونههای جهانی، «بانکینو» هنوز به امضای حضوری مشتری نیاز دارد به دیجیاتو گفت: «با توجه به تبصره ۳ ماده ۹۱ قانون مبارزه با پولشویی، مشتری حتما باید حضوری رویت و از او برای تحویل کارت و چند فرم امضا گرفته شود که امیدوارم به زودی با همکاری رگولاتور، دیگر به این مورد هم نیازی نباشد.» این درحالی است که پس از فراگیری کرونا و با تصمیم شورای عالی مبارزه با پولشویی امکان احراز هویت آنلاین مشتریان موسسات مالی و بانکی فراهم شده اما هنوز شاهد اجرایی شدن آن نیستیم.

مدیر بانکداری دیجیتال بانک خاورمیانه در پاسخ به سوال دیجیاتو مبنی بر اینکه باتوجه به جامعه سنتی ایران تا چه حد از نئوبانکها استقبال خواهد شد، گفت: «شیوع کرونا سرعت تحولات دیجیتال را بیشتر کرده و اکنون «بانکینو» حتی مشتری 75 ساله دارد. البته هنوز اعتماد کافی به بحث احراز هویت دیجیتال در بین مردم وجود ندارد و طبق تحقیقات صورت گرفته، اکثریت مردم تمایل دارند در بانکهای دیجیتالی حساب باز کنند که حداقل یک شعبه فیزیکی در هر استان کشور داشته باشند.» البته این موضوع از نظر او چالشی جدی برای نئوبانکها به حساب نمیآید.

اما سوال مهمتر این است که آیا زیرساختهای کشور برای راهاندازی یک نئوبانک واقعا آمادهاند؟ با نگاهی دقیقتر میبینیم که بانکها با نهادهای مختلف مانند قوه قضاییه، ثبت احوال و ... در ارتباط هستند اما آیا این نهادها آمادگی پذیرش نئو بانک را دارند؟ زادمهر در پاسخ به همین پرسش به دیجیاتو گفت: «اگر امضای دیجیتال در قانون تجارت الکترونیکی آماده سرویس دهی شود، مشکلات حقوقی ارتباط نئوبانکها با نهادها همانند قوه قضاییه، ثبت اسناد و... نیز حل خواهد شد. زیرساختها در بحث تئوری برای راهاندازی بانک دیجیتال آماده هستند اما قوانینی مثل مالکیت معنوی و حریم خصوصی باید کاملتر شوند که امیدواریم قوه قضاییه به صورت جدیتر به این موضوع ورود کند.»

مدیر بانکداری دیجیتال بانک خاورمیانه همچنین بزرگترین چالش پیش روی بانکهای دیجیتالی در ایران را عدم تعیین موضع رگولاتوری در این حوزه دانست و گفت که سرمایهگذاران زیادی منتظرند تا با مجوز رگولاتور در بحث حقوقی، پا به این حوزه بگذارند. زادمهر اعتقاد دارد بخش خصوصی سایر چالشهای پیش رو همانند بحث هوش مصنوعی و دانش فنی را به بهترین شکل ممکن مدیریت خواهد کرد. به اعتقاد زادمهر، صنعت بانکی در کشور ما توانایی رقابت با کشورهای مطرح دنیا را دارد. او در همین زمینه گفت: «در صورت صدور مجوز رگولاتور، نئوبانکهای ایرانی خیلی زود میتوانند عقب افتادگی خود از نمونههای خارجی را جبران کنند و فاصله زیادی با آنها نداریم.»