اقتصاد آنلاین – اکرم شعبانی؛ به گزارش اکونومیست «نبرد گرانیها» بین دستمزدهای بالاتر و قیمتهای بالاتر فروشگاهها در جریان است و فقط یک برنده میتواند در این میان وجود داشته باشد. به طور کلی، خروجی اقتصادی باید یا به صاحبان سرمایه به شکل سود سهام تعلق گیرد و یا به نیروی کار به عنوان حقوق، دستمزد و مزایا جریان یابد. اقتصاددانان از این جریان به عنوان سهم «سرمایه» یا «کار» از تولید ناخالص داخلی یاد میکنند. چه کسی در اقتصاد پس از قرنطینه دست بالا دارد؟

اکونومیست طیف وسیعی از شاخصها را برای پاسخ به این سوال جمع آوری کرده است. ابتدا یک اندازهگیری با فرکانس بالا از سهم سرمایه – کار در ۳۰ کشور عمدتا ثروتمنمد را محاسبه میکنیم. در سال ۲۰۲۰ سهم کل نیروی کار در این گروه همانطور که در نمودار ۱ قابل مشاهده است، افزایش یافت. این عمدتا ناشی از آن بود که شرکتها همچنان به پرداخت دستمزد مردم – که تا حدود زیادی توسط برنامههای محرک دولت کمک میشد – حتی علیرغم سقوط تولید ناخالص داخلی ادامه دادند.

(نمودار سهم تولید ناخالص داخلی که در کشورهای ثروتمند به کارگران میرسد)

اما اخیرا به نظر میرسد که این نبرد به نفع جریان سرمایه تغییر کرده است. از زمان اوج خود در سال ۲۰۲۰، سهم نیروی کار جهان ثروتمند ۲.۳ واحد درصد کاهش یافته است. به شکل ناامید کنندهای، دادهها در سپتامبر ۲۰۲۱ به پایان میرسند و اکثر اقتصاددانان در چنین شرایطی استدلال میکنند که سهم نیروی کار معیار کاملی برای عدالت اقتصادی نیست، زیرا اندازهگیری آن بسیار سخت است. شواهد از همان زمان نشان میدهد که کشورها در یکی از سه دسته اصلی قرار میگیرند، بسته به اینکه نبرد مارکاپ به چه شکل انجام شود.

در اردوگاه اول بریتانیا قرار دارد. در آنجا، رشد دستمزد زیربنایی در منطقه ۵ درصد در سال است که با استانداردهای جهان ثروتمند به طور غیرعادی سریع است. اما به نظر میرسد که شرکتها قدرت قیمتگذاری زیادی ندارند، به این معنی که در تلاش هستند تا به طور کامل هزینههای بالاتر را در قالب قیمتهای بالاتر جبران کنند. با کاوش در حسابهای ملی بریتانیا، تخمین زده میشود که سود اسمی بر حسب پوند به ازای هر واحد کالا و خدمات فروخته شده تنها به اندازه اوایل سال ۲۰۱۹ است، حتی با وجود اینکه هزینههای کار واحد حدود ۳ درصد در سال افزایش مییابد. به نظر میرسد که نیروی کار به قیمت از دست دادن سرمایه پیروز خواهد شد.

گروه دوم بیشتر کشورهای ثروتمند خارج از آمریکا را تشکیل میدهد. در آنجا، نه کار و نه سرمایه به نظر نمیرسد که بتوانند پیروز شوند. دادههای بانک گلدمن ساکس نشان میدهد که پس از اصلاح انحرافات مرتبط با بیماری همهگیر، رشد دستمزد ژاپن به کمتر از ۱ درصد در سال کاهش مییابد. تسویه حسابهای حقوقی در ایتالیا و اسپانیا در حال فروپاشی است، در حالی که رشد دستمزدها در استرالیا، فرانسه و آلمان بسیار پایینتر از میزان پیش از همهگیری است. کارگران در این کشورها واقعا با بخشهای تورم زا همراه نیستند.

اما کسب و کارها نیز افزایش نمییابند. در اروپا، حاشیه سود قبل از کسر مالیات، همانطور که در حسابهای ملی اندازه گیری میشود، در ماههای اخیر افزایش یافته است اما کمتر از حد پیش از دوران همهگیری باقی مانده است. در ژاپن، سودهای «تکرارشونده» پیش از مالیات شرکتهای بزرگ و متوسط اخیرا به سطح قبل از همهگیری کرونا بازگشته است. با این حال، سود شرکتهای کوچکتر همچنان بسیار پایینتر است.

در گروه سوم آمریکا قرار دارد. در اینجا رشد دستمزد سریع و در حدود ۵ درصد در سال است. اما همانطور که در جدیدترین نتایج مالی آنها نشان داده شده، شرکتهای آمریکایی بزرگ فهرست شده حاشیه سود بهتری نسبت به آنچه که تحلیلگران انتظار داشتند نشان می دهند. مجموعهای از پرداختهای محرک غیرمعمول بزرگ ممکن است به این معنی باشد که خانوارها قادر به جذب قیمتهای بالاتری هستند که شرکتها اعمال میکنند. در اوایل فوریه سال جاری آمازون اعلام کرد که قیمت بسته عضویت پرایم خود را ۱۷ درصد افزایش میدهد (همچنین تصمیم گرفت این افزایش قیمت را در سایر نقاط جهان اعلام نکند.)

برخی از شرکتها با وجود افزایش هزینهها، حاشیه سود خود را افزایش میدهند. تایسون، یک تولید کننده گوشت آمریکایی، جهش ۱۸ درصدی هزینههای نهادههای خود را در سه ماهه اخیر در مقایسه با سال قبل، ۱۹.۶ درصد در میانگین قیمت فروش و ۴۰ درصد در سود عملیاتی تعدیل شده گزارش کرد. با این وجود این سازمان میگوید که افزایش قیمت گوشت باعث کاهش تقاضا نشده است.

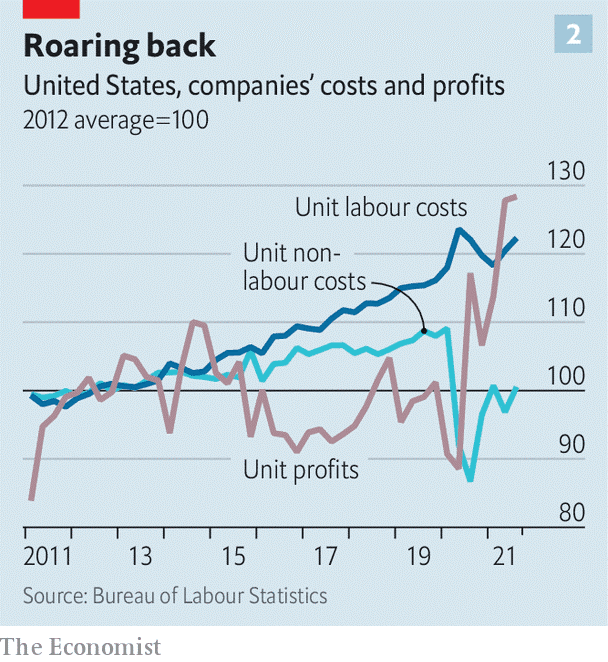

معیارهای حاشیههای شرکتی در کل اقتصاد به سرعت در حال افزایش است. داریو پرکینز از تیاس لومبارد یک شرکت خدمات مالی، افزایش قیمت واحدهای آمریکا از زمان شروع همهگیری را به هزینههای نیروی کار، هزینههای غیر نیروی کار و سود تقسیم میکند. او به این نتیجه رسید که دستمزدها در حال افزایش است، اما با این وجود (همانطور که در نمودار بعدی مشخص است) مارکاپها مسئول بیش از ۷۰ درصد تورم از اواخر سال ۲۰۱۹ است. در گزارش اخیر، تحلیلگران بانک آمریکا استدلال کردهاند که قدرت قیمتگذاری بیشتر به توضیح اینکه چرا سهام آمریکایی نسبت قیمت به درآمد بالاتری نسبت به سهام اروپایی دارند، کمک میکند.

(نمودار هزینه و سود شرکتهای آمریکایی)

با این حال، داستان هنوز به پایان نرسیده است. برخی از اقتصاددانان تعجب میکنند که آیا کارگران برای جبران قیمتهای بالاتر مغازهها، دستمزد بیشتری طلب خواهند کرد؟ شواهدی از این امر در آمریکا و بریتانیا وجود دارد جایی که به نظر میرسد رشد دستمزدها در حال شتاب گرفتن است. انتظارات کسب و کارها برای تسویه دستمزدهای آتی نسبتا محافظه کارانه باقی میماند، اگرچه ممکن است این روند به زودی تغییر کند. اگر دستمزدها با سرعت بیشتری شروع به رشد کنند، چرخه افزایش قیمت و جبران تقاضای دستمزد ممکن است دوباره شروع شود. دیری نپایید که اقتصاد پس از قرنطینه میتواند به مصالحه نهایی برسد یعنی جایی که هیچکس از آن راضی نیست.