اقتصادآنلاین – اکرم شعبانی؛ به گزارش صندوق بینالمللی پول، تورم بالاتر از حد انتظار، به ویژه در ایالات متحده و اقتصادهای بزرگ اروپایی، باعث دشوارترشدن شرایط مالی جهانی شده است. کندی اقتصاد چین در بحبوحه شیوع کووید – ۱۹ و قرنطینه بدتر از سطوح انتظار بوده و سرریزهای منفی بیشتری از جنگ در اوکراین به همراه داشته است. در نتیجه، تولید جهانی در سه ماهه دوم سال جاری کاهش یافت.

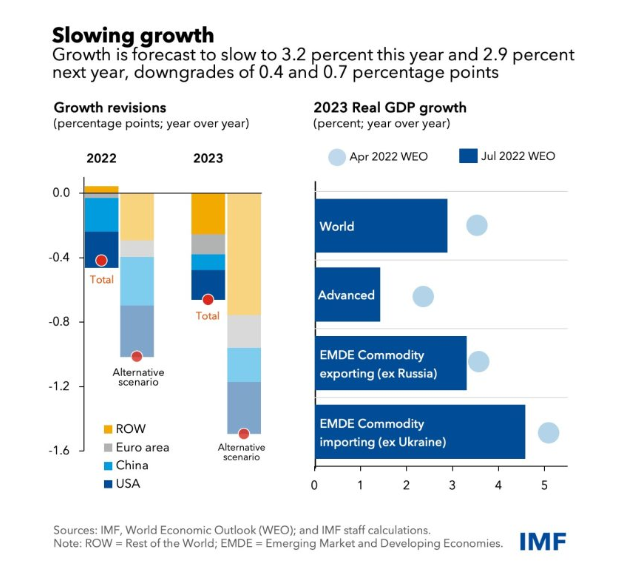

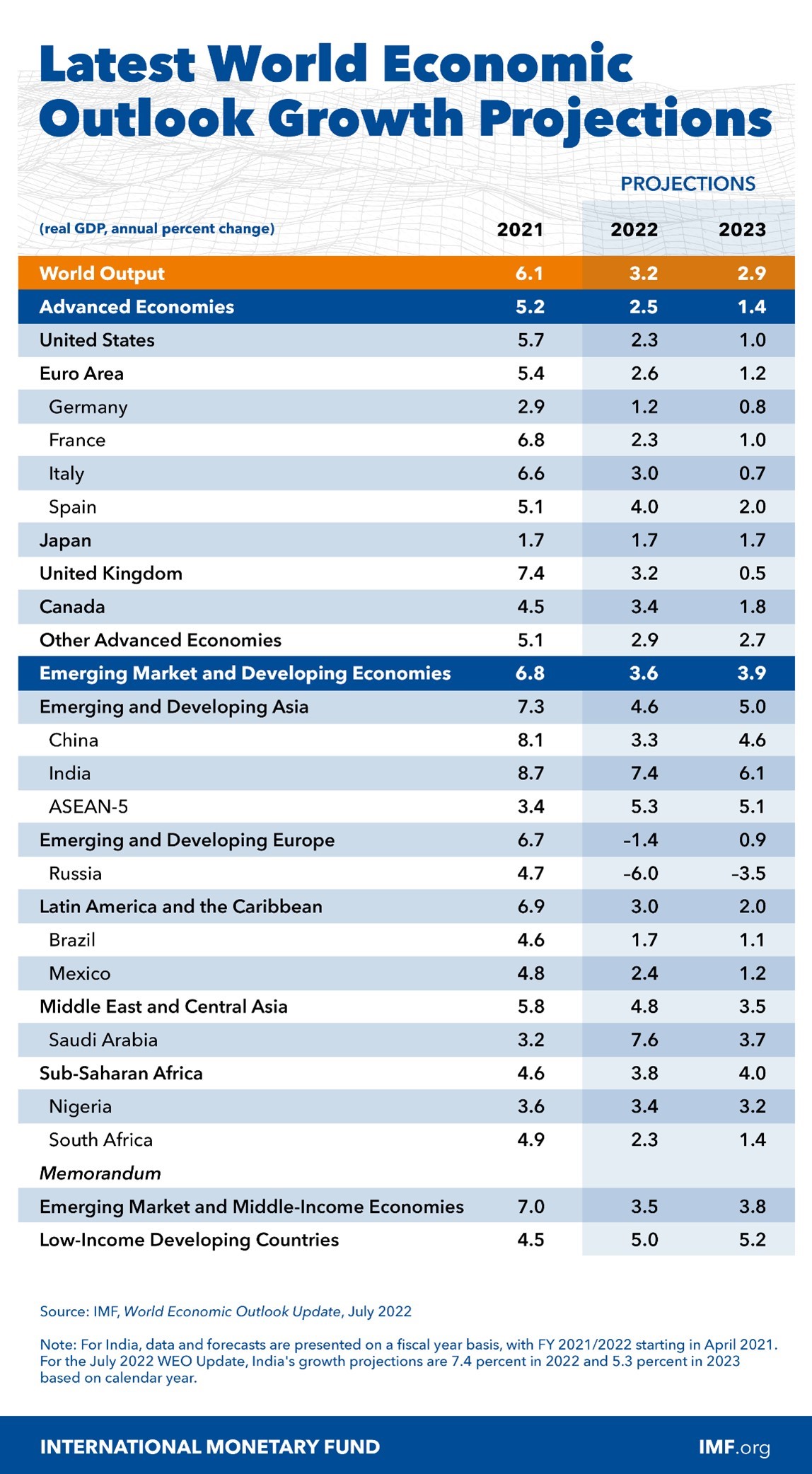

بر اساس پیشبینی پایه صندوقبینالمللی پول، رشد اقتصادی از ۶.۱ درصد در سال گذشته به ۳.۲ درصد در سال جاری و ۲.۹ درصد در سال آینده کاهش خواهد یافت که نسبت به پیشبینی ماه آپریل به ترتیب ۰.۴ و ۰.۷ واحد درصد کاهش یافته است. این مساله نشان دهنده توقف رشد در سه اقتصاد بزرگ جهان – ایالات متحده، چین و منطقه یورو – با پیامدهای مهم برای چشم انداز جهانی است.

در ایالات متحده، کاهش قدرت خرید خانوارها و سیاستهای پولی سختتر، رشد را به ۲.۳ درصد در سال جاری و ۱ درصد در سال آینده کاهش میدهد. در چین، قرنطینههای بیشتر و عمیقتر شدن بحران املاک و مستغلات، رشد را به ۳.۳ درصد در سال جاری کاهش داد که کندترین رشد اقتصادی در بیش از چهار دهه گذشته به غیر از سال شیوع همهگیری کروناست و در منطقه یورو رشد اقتصادی به ۲.۶ درصد در سال جاری و ۱.۲ درصد در سال ۲۰۲۳ کاهش یافته است که منعکس کننده سرریزهای جنگ در اوکراین و سیاستهای پولی انقباضی است.

(نمودار کاهش سرعت رشد اقتصادی جهان در سالهای ۲۰۲۲ و ۲۰۲۳)

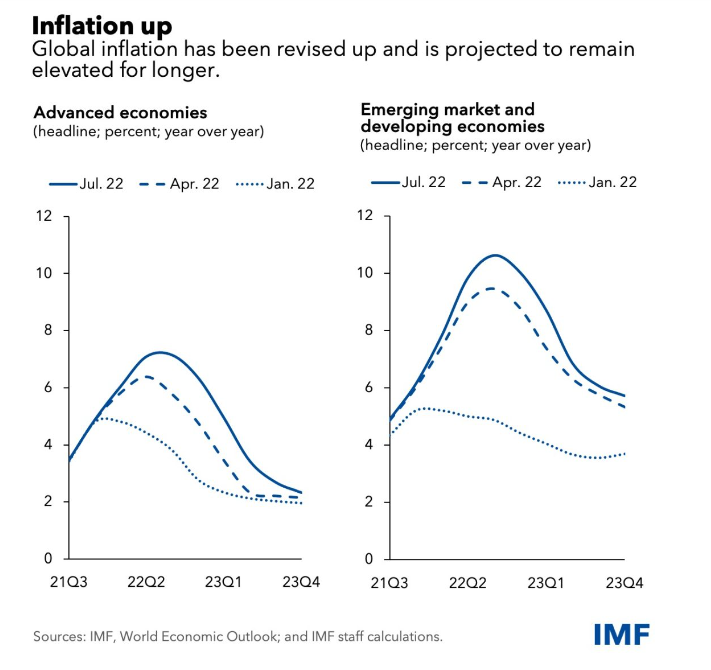

علیرغم کندی فعالیتهای اقتصادی، تورم جهانی تا حدی به دلیل افزایش قیمت مواد غذایی و انرژی بازنگری شده است. پیشبینی میشود تورم سال جاری در اقتصادهای پیشرفته به ۶.۶ درصد و در بازارهای نوظهور و اقتصادهای در حال توسعه به ۹.۵ درصد برسد – بازبینیهای صعودی به ترتیب ۰.۹ و ۰.۸ واحد درصد – و پیشبینی میشود که برای مدتی طولانی تورم در همان سطوح بالا باقی بماند. تورم همچنین در بسیاری از اقتصادها گسترش یافته که منعکس کننده تاثیر فشارهای هزینه ناشی از اشفتگی زنجیره تامین و تنگناهای تاریخی بازارهای کار است.

(نمودار روند صعودی تورم جهانی)

خطراتی که چشمانداز اقتصادی را به صورت عمده به سمت نزولی متمایل میکند:

در یک سناریوی جایگزین محتمل که برخی از این خطرات تحقق یابد، از جمله قطع کامل جریان گاز روسیه به اروپا، تورم افزایش و رشد اقتصاد جهانی به حدود ۲.۶ درصد در سال جاری و ۲ درصد در سال آینده کاهش مییابد، ارقامی که از سال ۱۹۷۰ تاکنون تنها پنج بار شاهد آنها بودهایم. تحت این سناریو، هم ایالات متحده و هم منطقه یورو در سال آینده رشدی نزدیک به صفر را تجربه میکنند که اثرات بسیار منفی برای سایر نقاط جهان دارد.

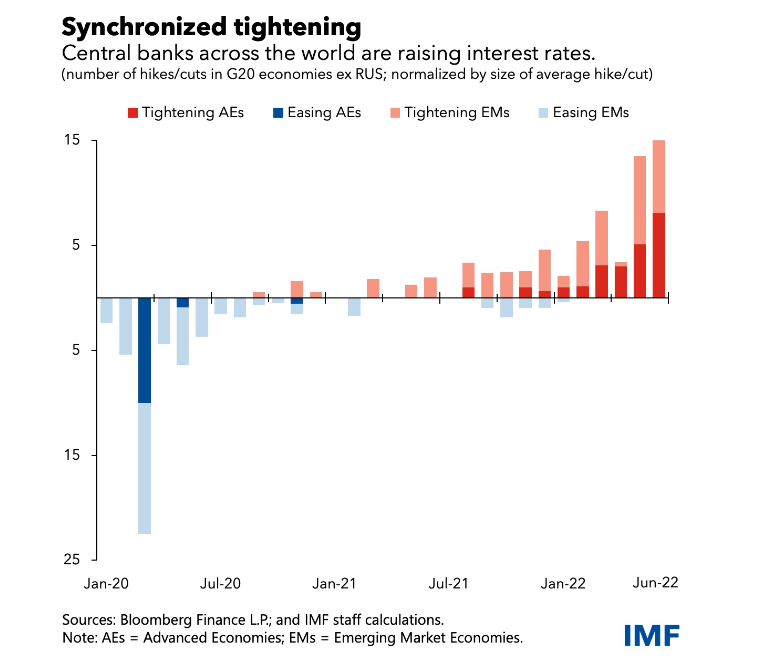

تورم در سطوح فعلی نشان دهنده یک ریسک آشکار برای ثبات اقتصاد کلان کنونی و آتی است و بازگرداندن آن به اهداف بانک مرکزی باید اولویت اصلی سیاستگذاران باشد. در پاسخ به دادههای دریافتی، بانکهای مرکزی اقتصادهای پیشرفته بزرگ، سریعتر از آنچه در ماه آپریل انتظار میرفت، حمایتهای پولی خود را برداشتهاند، در حالی که بسیاری در بازارهای نوظهور و اقتصادهای در حال توسعه از سال گذشته شروع به افزایش نرخ بهره کرده بودند.

انقباض پولی همزمان در بین کشورها از لحاظ تاریخی بی سابقه است و انتظار میرود اثرات آن با کند شدن رشد اقتصاد جهانی در سال آینده و کاهش تورم، تاثیرگذار باشد. سیاستهای پولی انقباضیتر ناگزیر هزینههای اقتصادی واقعی خواهد داشت اما به تعویق انداختن آن تنها مشکلات را تشدید میکند. بانکهای مرکزی که سیاستهای انقباضی را در پیش گرفتهاند باید تا زمانی که تورم مهار نشود، در مسیر خود باقی بمانند.

حمایت مالی هدفمند میتواند به کاهش تاثیر بر آسیبپذیرترین اقشار کمک کند. اما با توجه به افزایش بودجه دولت به دلیل همهگیری و نیاز به یک سیاست کلی اقتصاد کلان ضد تورمی، خنثی کردن حمایت هدفمند با مالیاتهای بالاتر یا مخارج کمتر دولت تضمین میکند که سیاستهای مالی مانعی در برابر سیاستهای پولی نخواهد بود.

(بانکهای مرکزی در سراسر جهان در حال افزایش نرخ بهره هستند)

همانطور که اقتصادهای پیشرفته نرخ بهره را برای مبارزه با تورم افزایش میدهند، شرایط مالی به ویژه برای همتایان آنها در بازارهای نوظهور سختتر میشود. کشورها باید به شکلی مناسب از ابزارهای احتیاطی کلان برای حفظ ثبات مالی استفاده کنند. در مواردی که نرخهای ارز منعطف برای جذب شوکهای خارجی کافی نیست، سیاستگذاران باید آماده اجرای مداخلات ارزی یا اقدامات مدیریت جریان سرمایه در یک سناریوی بحران باشند.

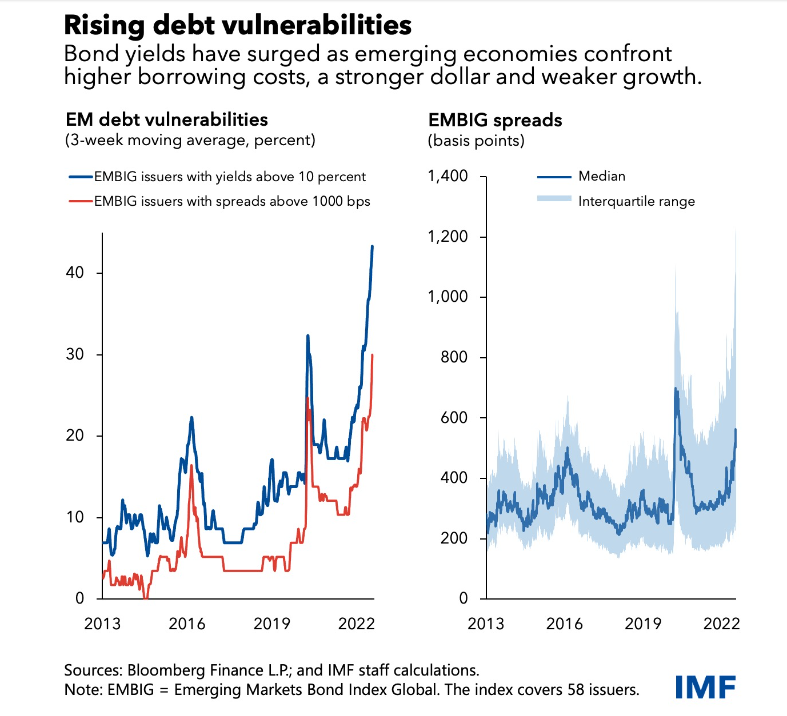

چنین چالشهایی در زمانی رخ میدهند که بسیاری از کشورها فاقد فضای مالی هستند و سهم کشورهای با درآمد پایین در یا در معرض خطر بالای بدهیهای ۶۰ درصدی است، در حالی که یک دهه قبل این رقم حدود ۲۰ درصد بود. هزینههای دریافت وامهای بالاتر، کاهش جریان اعتباری، دلار قویتر و رشد اقتصادی ضعیفتر، این کشورها را حتی بیشتر به دردسر میاندازد.

(جهش اوراق قرضه در اقتصادهای نوظهور در برابر افزایش بیشتر هزینههای دریافت وام، دلار قویتر و رشد ضعیفتر)

مکانیسمهای حل و فصل بدهیها آهسته و غیرقابل پیشبینی باقی میمانند و به دلیل مشکلات در دستیابی به توافقهای هماهنگ شده از طلبکاران مختلف بر سر مطالبات رقیبشان با مشکل مواجه میشوند. پیشرفتهای اخیر در اجرای چارچوب مشترک گروه ۲۰، دلگرم کننده است اما هنوز به بهبود بیشتری نیاز است.

سیاستهای داخلی برای پرداختن به اثرات قیمتهای بالای انرژی و مواد غذایی باید بر مواردی متمرکز شود که بیشترین آسیب را می بینند، بدون اینکه قیمتها تحریف شوند. دولتها باید از احتکار مواد غذایی و انرژی خودداری کرده و در عوض به دنبال رفع موانع تجارت مانند ممنوعیت صادرات مواد غذایی باشند که منجر به افزایش قیمتهای جهانی میشود. با ادامه شیوع کرونا، دولتها باید کمپینهای واکسیناسیون را افزایش دهند، گلوگاههای توزیع را مرتفع و دسترسی عادلانه به درمان را تضمین کنند.

در نهایت، کاهش تغییرات آب و هوایی همچنان مستلزم اقدامات چند جانبه فوری برای محدود کردن انتشار گازهای گلخانهای و افزایش سرمایهگذاری برای تسریع انتقال سبز است. جنگ در اوکراین و افزایش قیمت انرژی بر دولتها فشار آورده تا از سوختهای فسیلی مانند زغالسنگ به عنوان یک اقدام جایگزین استفاده کنند. سیاستگذاران و تنظیمگرها باید اطمینان حاصل کنند که این اقدامات موقتی است و تنها کمبود انرژی را پوشش میدهد نه اینکه به طور کلی انتشار گازهای گلخانهای را افزایش دهند. سیاستهای اقلیمی معتبر و جامع برای افزایش عرضه انرژیهای سبز باید تسریع شود. بحران انرژی همچنین نشان میدهد که چگونه یک سیاست مستقل انرژی پاک و سبز میتواند با اهداف امنیت ملی سازگار باشد.

امروز، چشمانداز ماه آپریل به شدت تیره شده است. جهان ممکن است به زودی و تنها دو سال پس از آخرین رکود، در لبه یک رکود اقتصادی جدید قرار گیرد. همکاریهای چند جانبه در بسیاری از زمینهها، از انتقال آب و هوا و آمادگی در برابر کرونا تا امنیت غذایی و مشکلات بدهی، مسائلی کلیدی خواهد بود. در میان چالشها و کشمکشهای بزرگ، تقویت همکاریها بهترین راه برای بهبود چشمانداز اقتصادی و کاهش خطر تجزیه ژئواکونومیک است.

(نمودار آخرین چشمانداز رشد اقتصاد جهانی)