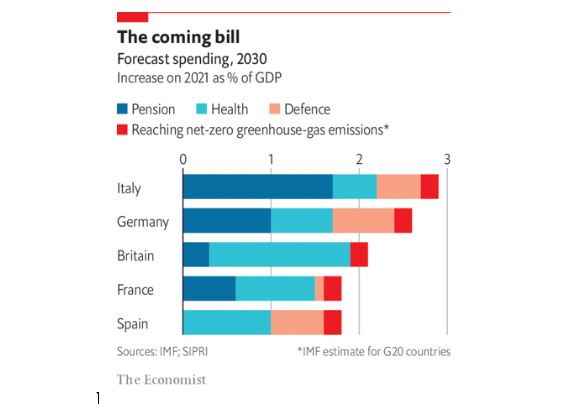

اقتصادآنلاین – اکرم شعبانی؛ به گزارش اکونومیست، پس از تهاجم روسیه به اوکراین در ماه فوریه، دولتهای اروپایی بار دیگر قول دادند که به هدف برسند. هلند اکنون میگوید در سال ۲۰۲۵ به ۲ درصد خواهد رسید. ایتالیا تا سال ۲۰۲۸ این کار را انجام خواهد داد. آلمان میگوید که هزینههای این کشور در تاریخ نامشخصی از هدف ۲ درصد فراتر خواهد رفت. در بریتانیا که در سال ۲۰۲۱ حدود ۲.۲ درصد از تولید ناخالص داخلی خود را صرف دفاع کرد، نخست وزیر جدید لیز تراس میخواهد تا ۲۰۳۰، ۳ درصد از تولید ناخالص داخلی را هزینه کند.

چنین تعهداتی علاوه بر سالمندی و کربن صفر خالص فشار درازمدت بیشتری بر بودجه دولتها ایجاد میکند. اکونومیست همه این موارد را گردآوری کرده است. نااطمینانی بزرگی حول انتقال انرژی وجود دارد، که برای آن نقطه میانی تخمینهای صندوق بینالمللی پول را اعمال میکنیم: به طور متوسط ۰.۲درصد از تولید ناخالص در هر سال. این فقط شامل هزینههای سرمایهگذاری کربنزدایی میشود، بنابراین با این فرض درآمدهای مالیات سوخت فسیلی با کاهش آلودگی جایگزین میشود. برای تغییر هزینههای سلامت و بازنشستگی، از پیشبینیهای صندوق بینالمللی پول استفاده میکنیم که شامل پیشبینی رشد هزینههای مراقبتهای بهداشتی بر اساس روندهای تاریخی است.

مجموع فشار مالی مازاد سالانه از این سه منبع تا سال ۲۰۳۰ در محدوده ۲ تا ۳ درصد تولید ناخالص داخلی است که رقمی قابل کنترل، اما دردناک است. در تمام کشورهای مورد تجزیه و تحلیل ما، بار مالیاتی به عنوان درصدی از تولید ناخالص داخلی، در حال حاضر یا به حداکثر تاریخی خود رسیده یا به آن نزدیک است. تامین مالی این هزینه مازاد سالانه، صرفا از درآمدهای بالاتر، مالیاتها را به سطوح بیسابقهای میرساند.

(صورتحساب مخارج دولتهای اروپایی در سال ۲۰۳۰، بر اساس پیشبینی صندوق بینالمللی پول)

جایگزینی تامین مالی از طریق بدهی ممکن است برای مدتی کارساز باشد، به ویژه در آلمان که کمترین نسبت بدهی به تولید ناخالص داخلی را در میان اقتصادهای بزرگ اروپایی دارد. با این حال، این یک راه حل پایدار نیست، زیرا فشار مالی برای چندین دهه ادامه خواهد داشت. در نهایت، حتی زمانی که نرخ بهره پایین باشد، فضای وام گرفتن پر خواهد شد. علاوه بر این، فشار بر بودجهها پس از سال ۲۰۳۰ ادامه خواهد یافت، زیرا اروپا در حال پیر شدن است.

در ایتالیا حتی جایی برای مانور در کوتاه مدت وجود ندارد. این کشور در حال حاضر بدهیهای خالص عظیمی در حدود ۱۴۰ درصد تولید ناخالص داخلی دارد. با میانگین هزینه تامین مالی حدود ۴.۵ درصد (تقریبا بازده اوراق قرضه ده ساله فعلی)، تورم حدود ۲ درصد (هدف بانک مرکزی اروپا) و رشد اقتصادی حدود ۱ درصد (پیشبینی خوشبینانه پس از اتمام دوره بازیابی پس از همهگیری.) به مازاد بودجه پیش از بهره نزدیک به ۲ درصد تولید ناخالص داخلی نیاز است تا از رشد سریعتر بدهی خود نسبت به اقتصاد خود جلوگیری کند. هزینه تامین مالی ۵ درصد مازاد مورد نیاز را به بیش از ۲.۵ درصد تولید ناخالص داخلی میرساند.

ایتالیا پیشتر به مازاد به این اندازه دست یافته و از سوی صندوق بازیابی اتحادیه اروپا تقویت میشود. اما بر اساس محاسبات ما، فشار مالی مازاد ۲.۹ درصدی تولید ناخالص داخلی، تامین مازاد را بسیار دشوارتر میکند و بر اساس پیشبینیهای فعلی، سن میانه ایتالیا تا دهه ۲۰۶۰ به اوج خود نمیرسد.