همزمان، تلاش غیررسمی توسط نهاد ناظر برای ترغیب حقوقیها به خرید سهام ادامه دارد. در سمت عرضه نیز تلاش بر عدمفروش و حتی ابطال برخی معاملات مربوط به این بازیگران بازار بهچشم میخورد که در نگاه اول ممکن است مفید به نظر برسد اما در نهایت، با تضعیف انگیزه خرید این نهادها به دلیل محدودیت عرضه، راهگشا نخواهد بود. در شرایط متغیرهای موثر بر سودآوری شرکتها نیز مصوبات کمیسیون تلفیق در زمینه افزایش قابلتوجه نرخ انرژی برای صنایع بزرگ بااهمیت تلقی میشود که البته با رد کلیات بودجه در صحن علنی مجلس فعلا اجراییشدن آن در هالهای از ابهام قرار دارد.

یکی از ویژگیهای موج تورمهای بزرگ و تضعیف ارزش پول ملی، برهم خوردن توازن سهم اجزای مختلف از کیک درآمدها (تولید ناخالص داخلی) است. یکی از مهمترین روندهای شایع در این زمینه، بزرگترشدن سهم شرکتها و انقباض بخش مصرفکننده است. بهعبارت دیگر، در دوره وقوع تورمهای بزرگ، سود بنگاهها به دلیل رشد سریع درآمدها و عدمرشد متناسب هزینهها افزایش بهمراتب سریعتری از کل تولید ناخالص داخلی تجربه میکند و سهم درآمد بخش خانوار به دلیل کندبودن فرآیند اصلاح دستمزدها، کاهش مییابد. پس از عبور از این دوره، اقتصاد بهطور طبیعی وارد فضای خودتنظیمی و بازگشت به تعادلهای قدیمی میشود. در این راستا، افزایش مجدد هزینهها ناشی از رشد دستمزدها و نیز تعدیل نرخ نهادههای تولید موجب میشود تا بار دیگر حاشیه سود و ارقام تورمزدایی شده، سود خالص بنگاهها به سمت سطوح قبلی بازگردند. مطالعه روند طیشده در اقتصاد ایران طی سه سال گذشته شباهت زیادی با الگوی فوق نشان میدهد. بر این اساس، حاشیه سود شرکتهای بزرگ کالایی بورس تهران بهطور میانگین بر اساس گزارشهای فصل پاییز بیش از ۸۰درصد بالاتر از سال قبل از ورود به بحران ارزی (۱۳۹۶) است؛ این همان نقطه اوجی است که تعادل درآمدها به نفع بخش شرکتی برهم خورده و انتظار میرود که با آرامشدن فضای ارز و رشد تورم، فرآیند تعدیل اقتصادی آغاز شود. در حالحاضر، سهم سود شرکتهای بورسی از کل تولید ناخالص داخلی به بیش از دوبرابر سال ۹۶ رسیده است. یکی از دلایل این پدیده، علاوه بر عقب ماندن دستمزدها از تورم، عدماصلاح نرخ اکثر نهادههای تولید بهویژه قیمت انرژی بهعنوان یکی از اجزای مهم بهای تمامشده است. با توجه به ضرورت ترمیم دستمزدها از یکسو و کسری بودجه دولت بهعنوان بزرگترین کارفرمای کشور از سوی دیگر، طبیعی است که فرآیند تعریف هزینههای جدید برای شرکتها بهویژه با عنایت به حاشیه سودهای فوقالعاده کنونی آغاز شود. تلاش اخیر کمیسیون تلفیق مجلس در همین راستا قابلارزیابی است که بر پایه آن قرار بود تا نرخ هزینه انرژی فولادسازان و سوخت پتروشیمیها تا نصف خوراک پتروشیمیها و نرخ محاسباتی برق مصرفی به بهای تمامشده افزایش یابد که به معنای رشد چهار تا پنج برابری هزینه در این بخشها است. در بحث صادرات نیز پیشنهادهای اولیه بر شمول مالیات بر صادرات برخی محصولات معدنی، فلزی و پتروشیمی حکایت دارد که البته همه اینها منوط به تصویب در صحن علنی مجلس است. آنچه از جمعبندی اطلاعات فوق برای سرمایهگذاران حائز اهمیت است اینکه در صورت تثبیت ارز و بازگشت تورم به سمت میانگینهای تاریخی، دوران جهش سودآوری شرکتهای بورسی بهویژه در کوتاهمدت بهسر آمده است و فضای سرمایهگذاری در سهام متاثر از تعدیل اقتصادی در دوران بعد از تورم بزرگ و تبعات آن خواهد بود.

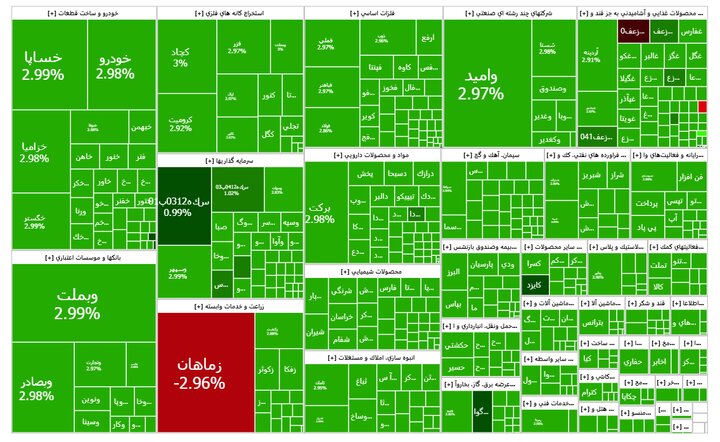

در هفته گذشته دو اتفاق مهم شامل انتشار آمار نقدینگی و مصاحبه تلویزیونی رئیسکل بانک مرکزی پیامهای مهمی در زمینه سیاست پولی بهعنوان یکی از مهمترین عوامل موثر بر رفتار بازارهای دارایی دربر داشت.

مطالعه آخرین ارقام منتشره نشان میدهد که شتاب افزایش پایه پولی و نقدینگی هر دو در فصل پاییز بیشتر شده به نحوی که رشد این دو متغیر به سطح بیش از ۹ درصد و ۸ درصد در مقیاس فصلی رسیده است. رشد سالانه نقدینگی نیز در اثر این تحولات به بیش از ۳۸ درصد رسیده است که در محدوده سقف تاریخی ۴۲ سال گذشته قرار دارد. در حالیکه برخی شتابگیری رشد نقدینگی را با پرداخت سود سپردهها مرتبط میدانند، مطالعه جزئیات نشان میدهد که بخش عمده افزایش نقدینگی (حدود دوسوم) ارتباطی با سود سپردهها نداشته و ناشی از رشد پایه پولی و ضریب فزاینده (از محل کسری بودجه، تسهیلات کرونایی و...) است. رشد بالای نقدینگی در بستر یک فضای ناپایدار تورمی در حال تحقق است چراکه با رشد ماهانه ۲ درصدی طی دو ماه گذشته و افزایش ۴۶ درصدی در ۱۲ماه اخیر هنوز چشمانداز اطمینانبخشی جهت حصول هدف تورمی ۲۲درصدی بانک مرکزی ترسیم نشده است. در همین حال، رئیس بانک مرکزی در مصاحبه هفته گذشته خود وعده کاهش سود بین بانکی از محدوده ۲۰درصد به ۱۸ تا ۵/ ۱۸درصد را داد. باید توجه داشت که هرگونه کاهش نرخ سود بهعنوان نتیجه سیاست پولی قابل حصول است که معنایی جز رشد بیشتر پایه پولی از محل تزریق بیشتر منابع بانک مرکزی از محل خرید اوراق دولتی از بانکها ندارد. این در حالی است که رشد سالانه پایه پولی هماکنون در سطوح بالای تاریخی (۲۹درصد) قرار دارد. در هر صورت، در نتیجه تحولات فوق، نرخ موثر اوراق بدهی دولتی در هفته گذشته با حدود یکدرصد کاهش به محدوده ۱۹ درصد رسید که هرچند ممکن است برای بازارهای دارایی و سهام خبر خوشی تلقی شود اما از منظر ثبات اقتصاد کلان و دستیابی به اهداف تورمی، رویکرد مثبتی بهشمار نمیرود.

در ادامه اتفاقات عجیب و غریب بازارهای مالی جهان پس از شیوع کرونا، در هفتههای اخیر پدیده دیگری پر رنگ شده که البته پیش از این نیز نشانههایی در سال۲۰۲۰ داشت. ماجرا از این قرار است که تعداد زیادی از افراد در قالب فضای یک اتاق گفتوگوی مجازی با نام Reddit در ایالاتمتحده، به تبادلنظر میپردازند و در این بستر، بهصورت همزمان موقعیتهای معاملاتی را شناسایی کرده و به خرید و فروش ابزارهای مالی میپردازند. در یک نمونه بارز، این گروه یکی از سهام شرکتهای کوچک و دارای وضعیت مالی نامناسب در حوزه فروش بازی کامپیوتری در فروشگاهها (بهنامGameStop) را مورد هدف قرار داده و با تشخیص حجم بالای فروش استقراضی این سهم توسط صندوقهای بزرگ، خرید نامتعارف و پرحجم این سهم و ابزار مشتقه مرتبط با این دارایی توسط سرمایهگذاران خرد کلید خورد که باعث رشد بیش از ۱۰برابری ارزش این سهم در عرض چند روز شد. در حرکتی دیگر از این نوع، گروه مزبور به سمت فلز نقره در بازار جهانی هجوم بردند و رشد بیش از ۱۰درصدی را رقم زدند. در این میان، برخی تحلیلگران، با نگاهی عمیقتر به موضوع، معتقدند آنچه در بازارهای مالی در حال روی دادن است یکی از تبعات سیاستهای پولی و مالی افسارگسیخته بانکهای مرکزی و دولتها است که با خلق بیحساب و کتاب نقدینگی، تعادل کلی بازارها و اقتصاد را در معرض خطر قرار دادهاند. حالا بخشی از افراد متضرر از این روند، با رفتار نامتعارف سرمایهگذاری، به خیال خود در مسیر گرفتن انتقام از منتفعین اصلی یا همان گرگهای والاستریت (بازیگران بزرگ بازارهای مالی) هستند؛ مسیری که احتمالا نتیجهای جز ضرر بیشتر این گروه و عمیقتر شدن شکاف ثروت دربر نخواهد داشت.