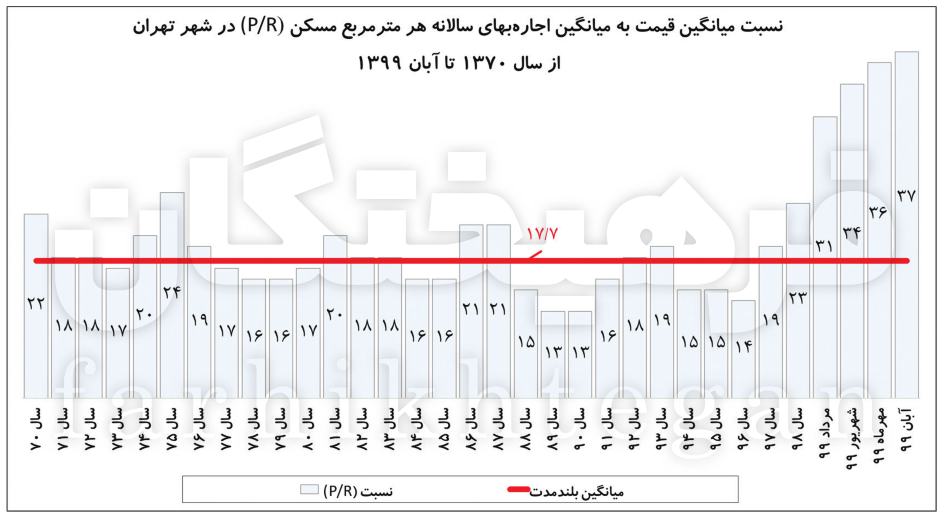

فرهیختگان نوشت: شاخص P/R که به حبابسنج مسکن مشهور است، طی ماههای مهر و آبان امسال در شهر تهران به 36 و 37 رسید. این شاخص که درواقع نسبتی است از حاصل تقسیم ارزش متوسط هر مترمربع آپارتمان (P) بر متوسط اجاره سالانه یک مترمربع، نشان میدهد چه نسبت و فاصله متعارفی بین متوسط قیمت هر مترمربع واحد مسکونی و میانگین اجارهبهای هر مترمربع برقرار است. با توجه به اینکه میانگین P/R در یک دوره نزدیک به 30 ساله بین 15 تا 17.7 ثبتشده، بنابراین ثبت رقم 36 و 37 در مهر و آبان امسال بدین معنی است که شکاف بین قیمت و اجارهبهای مسکن بسیار شدیدتر شده است.

زمانیکه این شکاف بیشتر میشود، پیام آن به بازار مسکن این است که بازار بهلحاظ قیمتی درحال نزدیکشدن به ایستگاه پایانی افزایش قیمت بوده و ظرفیت بازار مسکن از بابت رشد قیمتها تکمیلشده و انتظار حداقلی آن است که بازار به ثبات برسد و حتی قیمتها در بازار مسکن اصلاح شود. طبق این الگو، کارشناسان بازار مسکن در ماههای گذشته معتقد بودند با این روند، باید شاهد اصلاح سنگین قیمتی در بازار مسکن باشیم، این وضعیت با کاهش 8.5 درصدی تورم ماهانه بخش مسکن در آذرماه، پیشبینیها را نزدیک به واقعیت و باورپذیرتر میکرد.

همچنین با کاهش نسبی قیمت ارز و افت قیمت سکه و همچنین روند نزولی شاخص کل بازار سرمایه، این پیام به بسیاری از مردم و کارشناسان داده میشد که مسکن بهزودی شاهد اصلاح قیمتی خواهد بود، اما همه اینها درحالی رخداده که بر اساس گزارش مرکز آمار از شاخص قیمت املاک مسکونی شهر تهران، درحالی طی آذرماه تورم ماهانه به منفی 8.5 درصد رسیده بود که این رقم در دیماه شاهد رشد 8.2 درصدی بوده است. پیام این افزایش قیمتها بهرغم کاهش شدید معاملات مسکن در دیماه (کاهش 67 درصدی نسبت به دیماه 98) این است که بازار مسکن در کنار همه تحولات اقتصاد کلان، بازیگر قدرتمندی دارد که تحولات آن را با معاملات سفتهبازانه و دلالی شکل میدهد.

در این خصوص، دادههای مرکز آمار ایران نشان میدهد طی دوره 1395-1375 درحالی 12 میلیون و 60 هزار واحد به موجودی مسکن افزوده شده که 6 میلیون و 806 هزار واحد مسکونی آن معاملات سفتهبازانه بوده است. طبق این آمارها، سهم معاملات سفتهبازانه از کل معاملات مسکن در شهرهای کشور 61 درصد و در تهران و کلانشهرها 77 درصد است. راهکار نهایی سیاستگذار باید توجه به ابزار تنظیمی مالیات باشد که اراده سیاسی برای تحقق آن در دولت وجود ندارد.

رکوردشکنی تورم مسکن در دیماه

براساس اعلام بانک مرکزی ایران، میانگین قیمت هرمترمربع واحد مسکونی معاملهشده در شهر تهران در دیماه امسال به 27 میلیون و 379 هزار تومان رسیده که در مقایسه با دیماه 98 رشد 98.3 درصدی را تجربه کرده است. همچنین طی دیماه امسال 3 هزار و 515 معامله ملکی در شهر تهران انجام شده که در مقایسه با 10 هزار و 687 معامله ملکی در دیماه 98، کاهش 67 درصدی را نشان میدهد.

گزارش بانک مرکزی از تحولات بازار مسکن در دیماه امسال گرچه نرخ رشد قیمت در دیماه نسبت به آذرماه سال جاری را 1.8 درصد بیان کرده اما گزارش اخیر مرکز آمار که «اطلاعات بدون نویز» از تغییرات قیمت مسکن را با «شاخص قیمت مسکن به روش هدانیک» محاسبه کرده و با حذف برخی پارامترها تلاش کرده تصویر واقعی از وضعیت و تغییرات قیمتی در بازار مسکن را ارائه دهد، بیانگر آن است که در دیماه 99 تورم ماهانه املاک مسکونی شهر تهران رشد 8.2 درصدی را نسبت به آذرماه امسال تجربه کرده است. مرکز آمار ایران که در روش هدانیک اطلاعات غیرضرور و ناهمسان را حذف کرده، بیان داشته براساس اطلاعات خام موجود در سامانه املاک و مستغلات استفاده عدد شاخص در دیماه ١٣٩٩ بر اساس ماه پایه فروردین ١٣٩٥ به 638.6 رسیده که نسبت به ماه قبل 8.2 درصد افزایش داشته است. طبق آمارهای مرکز آمار ایران، تورم ماهانه دی در مقایسه با همین اطلاع در ماه قبل (8.5- درصد)، 16.7 واحد درصد افزایش داشته است.

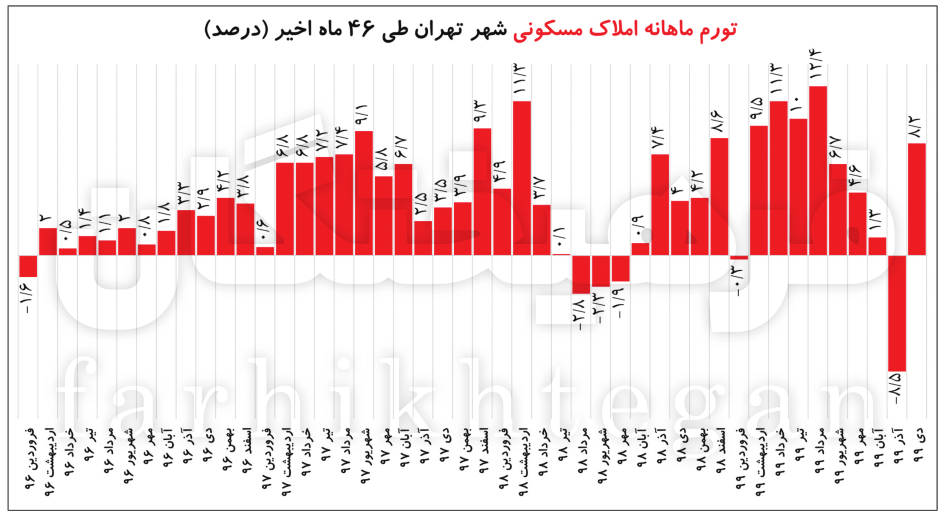

طبق آمارهای مرکز آمار ایران، طی 46 ماه اخیر (از فروردین 96 تا دیماه 99) تنها در 8 مقطع تورم ماهانه املاک مسکونی معامله شده در تهران بالای 8 درصد بوده است که شامل عدد 9.1 درصد شهریور 97، عدد 9.3 درصد اسفند 97، عدد 11.3 درصد اردیبهشت 98، عدد 8.6 درصد اسفند 98، عدد 9.5 درصد اردیبهشت 99، عدد 11.3 درصد خرداد 99، عدد 10 درصد تیرماه 99، عدد 12.4 درصد مرداد 99 و درنهایت عدد 8.2 درصد دیماه 99 است. بر این اساس درحالی از مردادماه امسال به بعد تورم ماهانه معاملات املاک مسکونی روند نزولی را طی کرده بود و حتی در آذرماه نرخ منفی 8.5 درصد را تجربه کرده بود، اما رشد 8.2 درصدی در دیماه حکایت از عدمتبعیت مسکن از تحولات رخ داده در کشور ازجمله کاهش قیمت دلار؛ ریزش نسبی قیمت طلا، سکه و حتی ریزش شدید بورس بوده است.

طبق آمارهای مرکز آمار ایران، نرخ تورم نقطهای (درصد تغییر عدد شاخص قیمت، نسبت به ماه مشابه سال قبل) نیز در دیماه ١٣٩٩ به عدد 90.4 درصد رسیده است؛ یعنی باید خریداران برای خرید یک واحد مسکونی در شهر تهران نسبت به دی ١٣٩٨، 90.4 درصد بیشتر پرداخت کنند. تورم نقطهای این ماه در مقایسه با ماه قبل 7.4 واحد درصد افزایش یافته است. طبق دادههای مرکز آمار، نرخ تورم سالانه تورم املاک مسکونی شهر تهران (درصد تغییر میانگین اعداد شاخص قیمت در یک سال منتهی به ماه جاری) در دیماه ١٣٩٩ به عدد71.8 درصد رسیده که نسبت به همین اطلاع در ماه قبل، 3.6 واحد درصد افزایش نشان میدهد.

ایران در رتبه 7 گرانی مسکن

بهطور معمول، تعیین قیمت مسکن معمولا از سه روش صورت میگیرد: 1-شناسایی قیمت مسکن از برابری عرضه و تقاضا، 2-برآورد قیمت مسکن براساس مدل ارزش حال و 3-برآورد قیمت مسکن براساس حباب انتظارات عقلایی. در روش اول عوامل بنیادی تاثیرگذار بر قیمت مسکن شامل عوامل اقتصادی (درآمد، نرخ بهره، اندازه بازار و...)، عوامل جغرافیایی و جمعیتی (رشد جمعیت، شهرنشینی، اندازه خانوار و...) و عوامل نهادی (همچون نظام مالی و مالیاتی) است. در روش دوم، قیمت مسکن براساس نسبت قیمت به اجاره محاسبه میشود و این نسبت بیان میدارد پول پرداختشده برای خرید مسکن طی چندسال اجاره به سرمایهگذار برمیگردد. این مدل برای تشخیص حباب مسکن نیز استفاده میشود. در روش سوم برخی اعتقادی به حباب قیمت مسکن نداشته و نرخ بازدهی انتظاری حاصل از یک دارایی را مجموع نسبت قیمتی سود دارایی (نسبت بازدهی مستقیم به قیمت دارایی) و سود سرمایه (بازدهی ناشی از تغییرات قیمت) میدانند.

در ایران پژوهشگران و اقتصاددانان از دو روش برای ارزیابی حباب مسکن استفاده میکنند. این دو روش میتواند وجود حباب در بازار مسکن را نشان دهد. اولی نسبت قیمت مسکن به درآمد سرانه و دومی نسبت قیمت مسکن به اجاره مسکن (P/R) است. درخصوص روش اول، براساس دادههای آماری پایگاه دادههای آنلایننامبیو (numbeo) که برمبنای دادههای صندوق بینالمللی پول تهیه شده و وضعیت قدرت خرید مسکن توسط خانوارها را در 106کشور و 458شهر بزرگ جهان مورد بررسی قرار داده، نتایج قابلتامل است، ایران بین 106کشور جهان از لحاظ دسترسی خانوار به مسکن یا نسبت قیمت مسکن به درآمد خانوار شرایط نامطلوبی داشته و در رتبه هفتم جهان است.

طبق این دادهها، قیمت مسکن در ایران معادل 30سال درآمد خانوار است. طبق آمارهای نامبیو (numbeo) نسبت قیمت مسکن به درآمد خانوار در کشورهایی که در وضعیت مطلوب هستند، در مقایسه با ایران بسیار قابلتامل است، برای مثال این نسبت در عربستانسعودی حدود 2.7، در پورتوریکو حدود3.7، در ایالاتمتحده حدود3.7، در آفریقایجنوبی 4.6، در فلسطین 4.6، در امارات 5.1، در قطر 6، در عمان6.1، در ایسلند 6/6 و در بلژیک 6.9 بوده است. بهعبارت دیگر در کشورهای مذکور با 3 تا 7سال پسانداز درآمد، خانوار میتواند صاحب مسکن شود.

همچنین شهر تهران نیز بین 458شهر، رتبه پنجم جهان را دارد که خانوار با درآمد فعلی برای صاحبخانه شدن باید 40سال صبر کند. لازم به ذکر است از میان 458شهر ارزیابیشده در جهان، نسبت قیمت مسکن به درآمد خانوار در شهرهای آمریکا عمدتا با 2 تا 3سال، بهترین شرایط را داشته و پس از شهرهای این کشور، شهرهایی از استرالیا، امارات، کانادا، مکزیک، نیوزیلند و دانمارک قرار دارند که در آنها خانوار میتواند با پسانداز درآمد 3 تا 6سال صاحبخانه شود.

حباب مسکن 2 برابر میانگین تاریخی

اما درخصوص روش دوم ارزیابی حباب مسکن در ایران که به شاخص P/R مشهور است، بهدلیل محاسبه سادهتر نسبت قیمت به اجاره، این روش کاربرد بیشتری میان پژوهشگران کشور دارد. این شاخص عبارت است از نسبت میانگین قیمت مسکن به میانگین اجارهبهای هر مترمربع (P/R). شاخص P/R درواقع نسبتی است که از حاصل تقسیم ارزش متوسط هر مترمربع آپارتمان (P) بر متوسط اجاره سالانه یک مترمربع آپارتمان (R) حاصل میشود. در این نسبت درصورت کسر p نماد قیمت مسکن و R که در مخرج میآید بیانگر درآمد مسکن از محل اجاره است.

لازم به ذکر است این نسبت و فاصله متعارف بین متوسط قیمت هر مترمربع واحد مسکونی و میانگین اجارهبهای هر مترمربع واحد مسکونی اجارهای بدون محاسبه مبلغ ودیعه (پول پیش) است. به اعتقاد کارشناسان اقتصادی، نسبت قیمت مسکن به اجاره دارای یک رابطه ثابت و منطقی است و هرگونه انحرافی از میانگین این نسبت نشاندهنده حباب در قیمت است. طبق دادههای بررسیشده در این گزارش، میانگین P/R در یک دوره نزدیک به 30ساله بین 15 تا 17.7 ثبت شده است. براین اساس، زمانی که مسکن در شرایط ثبات نسبی قرار میگیرد، نسبت قیمت مسکن به اجارهبها حدود 15 است و زمانی هم بازار دچار جهش قیمت میشود، این نسبت در سقف خود معمولا به عدد 24 تا 25 میرسد.

بنابراین آنچنان که در نمودار آمده، میانگین سطح متعارف نسبت P/R مسکن در دوره نزدیک به 30ساله حدود 17.7 بوده است که البته این عدد با جهشهای شدید قیمت مسکن در سال98 و سال جاری به این محدوده ارتقایافته و تا سال97 این شاخص در محدوده 15 بود. اما هرچه شکاف بین قیمت و اجارهبهای مسکن بیشتر باشد نشاندهنده آن است که بازار بهلحاظ قیمتی درحال نزدیک شدن به ایستگاه پایانی افزایش قیمت است. بهعبارت دیگر، شکاف غیرمتعارف بین قیمت و اجارهبهای مسکن به این معنی است که ظرفیت بازار مسکن از بابت رشد قیمتها تکمیل شده و انتظار حداقلی آن است که بهزودی بازار بهلحاظ قیمتی به ثبات برسد تا با رشد تدریجی و متعارف اجارهبها در طول زمان نسبت متعارف بین P به R احیا شود.

در این خصوص طبق دادههای ارائهشده ازسوی وزارت راهوشهرسازی، دادههای آماری دوره 29ساله یعنی سال1370 تا آبانماه1399 شهر تهران نشان میدهد نسبت P/R در سال1370 حدود 22 بوده که این میزان تا سال74 به 20، تا سال1381 به 20، تا سال1386 به 21، تا سال1388 به 15 و تا سال1392 به 18 رسیده است. این شاخص با رکودی که در دولت اول حسن روحانی در بخش مسکن و البته کل اقتصاد ایران رخ داد، از 18 در سال92 تا پایان سال1396 به 14 برگشت اما مجددا با التهابات ارزی روزهای پایانی سال96 و اتفاقات پس از آن، در سال97 به 19، در سال98 به 23 و تا پایان آبان سال99 نیز به عدد شگفتانگیز 37 رسیده است که قله تاریخی و رکورد دوره 29ساله است.

این عدد درحال حاضر بیش از 2برابر میانگین تاریخی 17.7 دوره 29ساله است. بنابراین اعداد و ارقام حبابسنج قیمت مسکن نشان میدهد فاصله قیمت و اجارهبهای مسکن یا شکاف بین P به R به شکل بیسابقهای افزایش یافته و این شاخص 2برابر حداکثر تاریخی خود قرار گرفته و این پیام به بازار مسکن مخابره میشود که قیمت مسکن دارای حباب است یا بهعبارت دیگر، بازار مسکن در شرایط حباب قیمتی قرار دارد. براین اساس، انتظار معمول این است که برای رسیدن به شرایط متعارف و معمول یا باید سرعت رشد قیمت مسکن به میزان قابلتوجه کاهش یابد یا قیمت مسکن کاهش یابد که عدد حاصل از نسبت میانگین قیمت به متوسط اجارهبهای مسکن به دامنه متعارف بازگردد. این موضوع موجب شد اغلب کارشناسان بازار مسکن با استناد به این ارقام، کاهش قابلتوجه قیمتها و اصلاح قیمت در بازار مسکن طی آذرماه و دیماه را پیشبینی کنند.

بهنظر میرسید با ریزش قیمت دلار و عقبنشینی بازار طلا و سکه از سقف تاریخی خود، مسکن نیز روند اصلاحی خود را آغاز کند؛ اما همانطور که گفته شد این موضوع یعنی اصلاح قیمتها در بازار مسکن تنها در آذرماه کاهش 8.5درصدی را تجربه کرد اما بار دیگر در دیماه رشد 8.2درصدی را آغاز کرد. رشد 8.2درصدی در دیماه از این منظر مهم است که طی 46ماه اخیر (از فروردین96 تا دیماه99) تورم ماهانه بالای 8درصد فقط 8بار رخ داده است.

61 درصد مسکن ساختهشده در قبضه سفتهبازان

نوسانات قیمتی از مهمترین چالشهای اقتصادی بخش مسکن در ایران است. درخصوص نقش عوامل مختلف بر قیمت مسکن، در کشورهای مختلف و ازجمله کشورمان، محققان اقتصادی عوامل مختلفی را در این زمینه ذکر کردهاند که میتوان همه آنها را در چهار دسته عوامل اصلی شامل سیاستهای مالی، پولی، عوامل جمعیتی و عوامل سمت عرضه و تقاضا بررسی کرد. آثار سیاستهای مالی بر قیمت مسکن عمدتا ازطریق اثرگذاری آن بر درآمد حقیقی قابلتحلیل است. در ایران عمدهترین مسیر اثرگذاری سیاست مالی ازطریق نوسانهای درآمدهای نفتی روی میدهد. به عبارت روشنتر، با ایجاد شوک نفتی و ورود این درآمدها در بودجه عمومی، تقاضای کل و درآمد حقیقی افزایش مییابد.

به این ترتیب، شوک نفتی مثبت ازطریق اثر درآمدی و درکنار آن فشار در جهت افزایش قیمت کالاهای غیرمبادلهای میتواند باعث افزایش قیمت مسکن شود. سیاست پولی و اعتباری میتواند از دو مسیر باعث تغییر قیمت مسکن شود. از یکسو، سیاستهای انبساطی پولی بهطور معمول با افزایش قدرت وامدهی بانکها همراه است و این موضوع به مفهوم کاهش محدودیتهای اعتباری است. بخشی از این کاهش محدودیتها متوجه بازار مسکن میشود و زمینه افزایش قیمت را فراهم میسازد.

از سوی دیگر، چنانچه سیاست پولی انبساطی با کاهش نرخ سود سپردهها و تسهیلات بانکی همراه باشد، بهدلیل اینکه نرخ سپردههای بانکی بخشی از هزینه مالکیت مسکن را تشکیل میدهد، بنابراین این سیاست میتواند با کاهش هزینه مالکیت درجهت افزایش قیمت مسکن عمل کند. عوامل جمعیتی بهرغم آثاری که میتوانند بر قیمت مسکن داشته باشند، اما انتظار این است تغییرات جمعیتی و آثار آن در بلندمدت ظاهر شود. در ارتباط با عوامل سمت عرضه نیز میتوان به نقش هزینه ساخت و قیمت زمین اشاره کرد که تاثیر عمدهای روی قیمت نهایی مسکن میگذارند.

اما در سوی دیگر، در بخش تقاضا نیز مطالعات مختلف در ایران نشان میدهد بهدلیل نبود اهرمها و ابزارهای کنترلی همچون مالیات بر عایدی مسکن، مالیات بر زمین و مالیات سالیانه بر املاک (همه املاک و با ضریب بیشتر بر روی املاک لوکس)، با افزایش تقاضاهای سرمایهای و سفتهبازانه، بخش قابلتوجهی از افزایش قیمت مسکن از این ناحیه اتفاق میافتد. براین اساس، دستاوردهای تجربی نشان میدهد که سیاستهای کنترل نوسانات بازار مسکن باید دربرگیرنده تقویت روند عرضه واحد مسکونی، کنترل سفتهبازی در بازار زمین و مسکن و کنترل هزینههای ساخت باشد.

درخصوص نقش کنترلی و تنظیمی مالیات بر املاک کارشناسان اقتصادی میگویند توجیه اقتصادی ملّاکی بهجای فعالیت اقتصادی مولد در ایران ریشه در دو عامل مهم دارد: انتظارات تورمی و معافیت مالیاتی. درحالیکه همه فعالیتهای مولد در ایران مشمول مالیات میشود، اما معافیت مالیاتی ملّاکی درکنار انتظارات تورمی باعث بازده اسمی بالاتر این نوع فعالیت غیرمولد در ایران شده و مزیت کاذبی را برای سرمایه راکد در مقایسه با فعالیت دارای زایش ایجاد کرده است. به اعتقاد کارشناسان اقتصادی، باتوجه به علائم تغییر جهت انتظارات تورمی هماکنون بهترین زمان برای خاتمه دادن به معافیت مالیاتی املاک و وضع مالیات سالانه بر املاک مطابق با استاندارد جهانی فرارسیده است تا این توجیه اقتصادی کاذب از بین برود و پساندازها درجهت فعالیت مولد تجهیز شود.

طبق بررسیها، طرحهایی همچون مالیات بر املاک لوکس که در لایحه سال آینده نیز درنظر گرفته شده، عملا بهواسطه دایره شمول محدود و ناقص آن، عملکرد و کارکرد تنظیمی و کنترلی بر سفتهبازی در این بازار نخواهد داشت و عملا بهنوعی معافیت مالیاتی است. مالیات بر عایدی سرمایه و مالیات بر زمین نیز از دیگر ابزارهای کنترلی هستند که اداره سیاسی برای زمینهسازی اجرای آنها نیز دیده نمیشود، برای مثال در حال حاضر 60 درصد از قیمت مسکن در شهرهای کشور مربوط به قیمت زمین میشود و طی دوره 8 ساله نیز قیمت مسکن در کشور 982 درصد رشد داشته است، با اینحال بهواسطه نبود اهرمهای تنظیمی، سفتهبازی، احتکار و انتظارات تورمی بازیگران این املاک و زمینها، موجب شده تحولات قیمت به جای عرضه و تقاضا، بهدست آنها رقم بخورد.

درخصوص این ادعا که در نبود ابزارهای تنظیمی همچون پایههای مختلف مالیاتی، تحولات مسکن و زمین در ایران به دست سفتهبازان و انتظارات تورمی معاملهگران و تقاضاهای سرمایهای رقم میخورد، دادههای مرکز آمار ایران بهخوبی موید این موضوع است. طبق آمارهای مرکز آمار ایران که در جدول جزئیات این دادهها آمده، در دوره 1365-1355 سهم تقاضاهای مصرفی از کل تقاضاهای مسکن در کشور (سهم مسکن ملکی از افزایش موجودی مسکن) حدود 72 درصد بوده که این میزان در دوره 1375-1365 به 64 درصد، در دوره 1385-1375 به 50 درصد، در دوره 1390-1385 به 38 درصد و در سرشماری 1395-1390 نیز به 39 درصد رسیده است.

بهعبارت دیگر سهم تقاضاهای سرمایهای و سفتهبازانه در بازار مسکن ایران از 28 درصد در دوره 1365-1355 به 61 درصد رسیده است. این بهمعنی تیر خلاصی به مهمترین نیاز مردم و بهویژه طبقات پایین است که گرفتار قیمتهای بالای مسکن شدهاند. این نکته بسیار قابلتاملی است که برای مثال از سال 1375 تا 1395 در کشور حدود 12 میلیون و 60 هزار واحد به تعداد موجودی مسکن کشور افزوده شده، اما طی این مدت فقط 5 میلیون و 254 هزار ایرانی صاحب مسکن شده و مابقی یعنی 6 میلیون و 806 هزار واحد مسکونی جزء تقاضاهای سفتهبازانه و سرمایهای بوده است. البته رقم 61 درصدی معاملات سفتهبازانه مربوط به شهرهای کل کشور است و مطالعات و برآوردهای مختلف نشان میدهد سهم معاملات سفتهبازانه در بازار مسکن تهران و برخی کلانشهرها تا 77 درصد است.

در گزارشی اخیرا بر این نکته تاکید شد که در یک دهه اخیر در بخش مسکن سیاستهای مختلفی بهکار گرفته شده است که یکی از مهمترین آنها، بهصفر رساندن قیمت زمین در قیمت تمامشده مسکن بوده است. این سیاست که در قالب «مسکن مهر» در دولت احمدینژاد اجرا شده و اخیرا نیز در قالب «طرح جامع اقدام ملی مسکن» در دولت روحانی درحال اجراست، قصد داشتهاند سهم قیمت زمین را در قیمت تمامشده مسکن به حداقل برسانند تا از این طریق قیمت نهایی مسکن کاهش یافته و بهویژه برای گروههای کمدرآمد قابلدسترس باشد، اما به اعتقاد کارشناسان اقتصاد مسکن، این سیاستها گرچه اثرات کاهندهای بر قیمت نهایی و تمامشده مسکن دارند، اما به دلایلی راهحل نهایی نیستند، چراکه اولا؛ دولت به اندازه کافی زمین درون محدوده شهرها را در اختیار ندارد و مجبور خواهد شد همانند مسکن مهر از زمینهای حاشیه شهر استفاده کند که پیشاپیش بهواسطه نبود زیرساختهای شهری محکوم به شکست است و ثانیا؛ اگر هم زمین داشته باشد، بازهم درصورت عرضه گسترده قابلیت بورسبازی پیدا میکند. بر این اساس زمان آن فرارسیده که دولت و مجلس درکنار همه سیاستهای اجراشده در کشور، با طراحی و اجرای پایههای مالیاتی، برای همیشه به بازیگری قدرتمند سفتهبازان در مهمترین نیاز ایرانیها یعنی بازار مسکن پایان دهند.