هر بار که بیت کوین به عنوان موفق ترین رمز ارز جهانی به قلههای قیمتی خود میرسد تبدیل به کانون توجه میشود. سودهای هنگفت و نوسانات نامحدو موجب شده تا افراد، استفاده نکردن از این فرصت را خسارت بار ببینند و آن را به پای تعلل خودشان جهت عدم ورود به این بازار حساب کنند. گویی زین پس به تدریج در کنار بقیه داراییهای مالی همچون سهام، طلا و ارزهای مختلف و ... بازده ارزهای رمزنگاری شده نیز تعیین کننده میزان مطلوب نگهداری داراییهای این چنینی برای سرمایهگذاران خواهد بود. به هر حال بازار رمز ارزها با توجه به پیوستگی و نوسانات زیاد به بهشتی برای سفته بازان تبدیل شده است. در این بازارها روند قیمتها اگر بیشتر نباشد کمتر از دیگر بازارهای مشابه از الگوهای متداول تکنیکال پیروی نمیکند و این بدین دلیل است که اغلب فعالین آن، خود بر حسب تحقق این الگوها تصمیم گیری و رفتار میکنند که به طور خودکار این سبک رفتار فعالین باعث میشود روند تغییرات قیمت نیز تا حدودی مطابق با الگوها شکل گیرد.

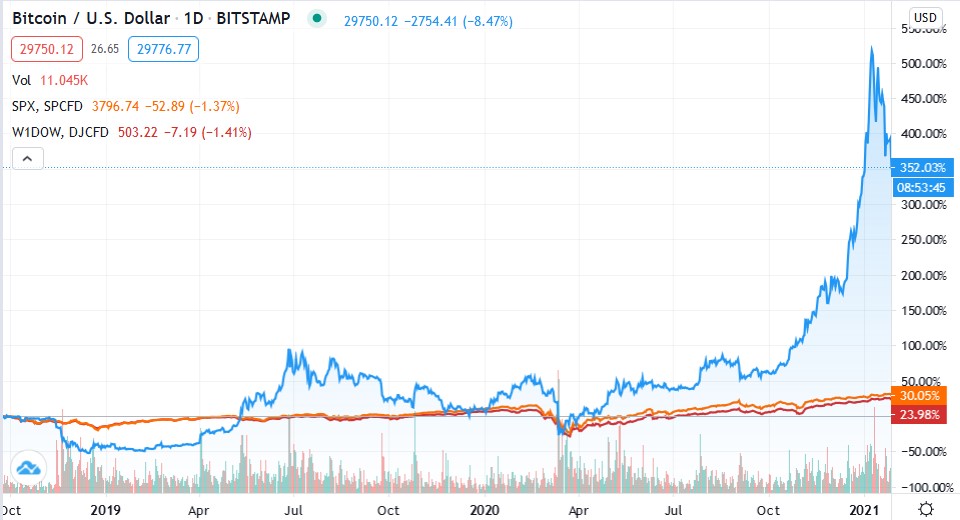

نیاز به کار آماری تخصصی مثل مدلسازی واریانس و .. نیست. کافیست یک ارزیابی ساده با کنارهم قراردادن نمودار تغییرات قیمت یک رمز ارز(مثلا بیت کوین)، یک ارز(ین) ، یک فلز با ارزش(طلا) و یک شاخص سهام (اس اند پی) صورت گیرد. خواهیم دید که نوسانات رمز ارز از بقیه موراد بسیار بیشتر است، اوجهای بالاتر و حضیضهای پایینتر. از این رو ریسک فعالیت در این زمینه بالاست و افراد ریسکگریز برای حضور در این بازارها باید به این نکته توجه کنند. در نمودار پایین نوسانات بیت کوین را در مقایسه با دو شاخص اساندپی و داو جونز مشاهده میکنید.

نوسان بالای بیت کوین در مقابل رقبایش مانند طلا و یا سهام قابل مشاهده است. از آن جایی که بازدهی بالاتر با ریسک بیشتر همراه است، این بازار فرصت مناسبی برای افراد ریسکپذیر به وجود آورده است. اما افرادی که صرفا به هوس کسب سود هنگفت وارد این ورطه شدهاند درحالیکه در باطن فرد ریسکگریزی هستند یا باید حتما از نظرات یک کارشناس خبره بهره ببرند و یا بهتر است سرمایهگذاری را در بازار های رقیب که ثبات بیشتری دارند ادامه بدهند.

خرید و فروش رمزارزها برای ما ایرانیها از آن جهت که درگیر تحریمها هستیم شاید به نظر محدود بیاید؛ اما نه تنها برخی افراد از طریق کارگزاریها و واسطههای خارجی به معامله میپردازند، بلکه از طرفی فضایی برای پلتفرمهای ایرانی فراهم آمده تا نیاز متقاضیان را در این حوزه برطرف کنند. از این رو در نمودار زیر بازار بیتکوین/تومان در یک پلتفرم ایرانی (والکس) آورده شده است.

همچنین در ایران علاوه بر خرید و فروش رمزارزهای در پلتفرمها، استخراج آن نیز از گستردگی بالایی برخوردار است. انرژی برق قابل توجهای برای استخراج بیت کوین نیاز است. از این رو هزینههای مصرف برق در هر کجا پایین باشد فرصت برای استخراج بیتکوین را به وجود میآورد. در ایران نیز تاکنون خبر از کشف مزارع غیر قانونی متعددی به گوش رسیده است. این به دلیل هزینه پایین برق در ایران است که فرصت را برای کسب سود فراهم کرده است. هزینه برق در ایران نه تنها از کشورهای همسایه بلکه از تعداد زیادی از کشورهای دنیا ارزانتر است. این موضوع باعث شده است که امروزه در کنار بالا بودن قیمت بیتکوین و قطعیهای متعدد در شبکه برق صحبتهایی از حضور افراد خارجی برای بهرهبرداری از نیروی برق ارزان کشور نیز به گوش برسد. از جمله این مباحث مطرح شده میتوان به بحث سرمایهگذاری انجام شده در همین زمینه توسط چینیها در رفسنجان اشاره کرد.

رمزارزها در جهان هنوز به طور گستردهای به عنوان یک واسطه معامله مورد پذیرش نیستند و بیشتر به عنوان یک سرمایهگذاری یا یک فضایی برای سفته بازی مد نظر قرار گرفتهاند. بر اساس اعلام سایت Investopedia کشورهای ایالت متحده آمریکا، کانادا، استرالیا، اتحادیه اروپا و فنلاند (در برخی از کشورها بیتکوین حتی در بعضی از مراکز خرید قابل استفاده است) بالاترین استقبال را در سال 2019 از این ارزهای مدرن داشتهاند و در مقابل کشورهایی که از پذیرش آن امتناع کردهاند را ویتنام، روسیه، چین، بولیوی و اکوادور معرفی کردهاست. در ایران نیز هم اکنون بستر خرید و فروش رمزارزها توسط برخی صرافیهای پیشرو و حتی توسط پلتفرمهای بومی مهیا شده است اما هنوز استفاده از این ارز مدرن به عنوان یک واسط معامله رایج نیست.

حال سوال این است که با خرید یک واحد از این گونه ارزها ما دقیقا چه چیزی را خریده ایم؟ پشتوانه آن چیست؟ آیا مانند ارز رسمی پشتوانه آن نهاد رسمی یک کشور، یک بانک مرکزی یا چیزی شبیه به این است؟ یا مانند سهام ما صاحب سرمایه در یک شرکت و کارخانه و.. شدهایم؟ پشتوانه این رمزارزها یک نهاد یا نیروی متمرکز نیست. این ارز بر روی یک سیستم نوین، شفاف و دقیق کار میکند و هر لحظه که هر یک از این رمز ارزها بتواند با اقبال عمومی بیشتر مردم جهان به عنوان یک پول، یک واسطه مبادله مواجه شود ارزش آن میتواند بالاتر رود. که البته تا بدینجا نسبت به رقبای خود مانند سهام یا طلا با نوسانات بیشتر و قاعدتا ریسک بالاتر همراه بوده است.

لازم به ذکر است که سیستم مالی یکی از بخشهای مهم هر اقتصادی است. کارکرد صحیح آن وجوه را به نحو مطلوبی به سمت فعالیت های اقتصادی هدایت میکند و تضمین کننده طراوت اقتصاد است. بنابراین عدم توازن بین بخش مالی و حقیقی میتواند منجر به بروز مشکلات عدیدهای حتی در قامت یک بحران شبیه به آنچه در سال ۲۰۰۸ رخ داد، شود. بنابراین این بخش برای هر اقتصادی جایگاه بسیار استراتژیکی دارد. در این بین فناوری اطلاعات همانطور که تا به حال بارها سیستم مالی را در جهت مثبت متحول کرده است، این بار هم فناوری شگرف بلاکچین افقهای جدید و وسیعتری را پیش روی سیستم مالی اقتصاد در ابعاد جهانی ترسیم میکند. بر طبق سنت، باز هم ترسها و عدم اعتماد به کارکرد یک فناوری جدید بین مردم و حتی کارشناسان وجود دارد و چه بسا بسیاری از این ترسها معقول و جز ضعفهای این سیستم جدید باشد. اما مسئله این است که حتی این نقاط ضعف هم در بلندمدت نمیتواند جلوی تحولهای تکنولوژیک را بگیرد و متخصصان امر برای برطرف کردن این نقایص احتمالی روز به روز قویتر میشوند.

یکی از ویژگیهای ذاتی این سیستم غیر متمرکز بودن است که باعث کاهش عدم شفافیت و فساد میشود. عدم تمرکز قدرت این سیستم در دست نهادهای حکومتی یا هر نهاد صاحب قدرتی از این جهت که نمیتوانند بر روی ثبت اطلاعات، دستکاری و شفافیت اطلاعات را به دلیل منافع خود منحرف کنند از ویژگیهای مناسب این فناوری است. از طرفی فرایند نظارات هم غیر متمرکزتر و آزادتر از حالت قبل در سیستمهای متداول ثبت اطلاعاتی است و حتی مردم هم میتوانند بر روی اطلاعات ثبت شده نظارت بیشتری داشته باشند که این خود باعث محدود تر شدن جدی فسادهای مالی میشود.

حق سلطه ناشر بدین معنی است که حق انتشار پول رایج یک کشور تنها در دست بانک مرکزی است. از این رو این حق امکاناتی را برای صاحب آن ایجاد میکند و در واقع منتشرکننده، صاحب قدرت خرید میشود. اما آثار این تصمیم برای جامعه در قالب یک مالیات پنهان با آثار تورمی یا تولیدی یا هر دو نمایان میشود. در این قسمت در یک حالت حدی فرض کنیم که این نوع پول(رمز ارز)تنها نوع رایج و مسلط پول در داخل یک کشور باشد. میدانیم که سیاستهای پولی از طریق افزایش حجم پول در برهههای مختلف توسط دولتها برای نیل به اهداف و اغلب برای پوشش کسری بودجه هایشان استفاده شده است. اما در مورد ارزهای رمزنگاری شده افزایش حجم آن روند متفاوتی دارد. حجم این پول دارای محدودیت کلی است بدین معنا که یک حد بالایی دارد و بالاتر از آن مقدار، امکان رشد حجم پول ممکن نیست. برای افزایش عرضه آن باید از داخل خود سیستم با صرف انرژی برق قابل توجه و امکانات سخت افزاری خاص، اصطلاحا استخراج رمز ارز صورت گیرد که مقدار آن هم محدود است. در این صورت این امکان که دولت بتواند به راحتی هر مقداری که کسری بودجه دارد بر حجم پول بیافزاید تا جبران مدیریت غیرکارآمد خود شود، از دولت سلب میشود یا در خوش بینانهترین حالت با محدودیتهای اساسی روبه رو خواهد شد. از این رو افزایش حجم پول که از دلایل مهم ایجاد تورم است به میزان بالایی محدود میشود. در این حالت فرضی، دولت مجبور است تلاش بیشتری برای مدیریت درآمد و مخارج خود داشته باشد تا با کسری بودجه مواجه نشود. به طور کلی انتظار میرود با محدود شدن عرضه پول که از دلایل ایجاد تورم است دولت برای راه حل کسری بودجه به جای اخذ مالیات پنهان با آثار تورمی(افزایش حجم پول) به دنبال طرح بودجه مناسبتر و مدیریت کارآمدتر در درآمد و مخارج باشد.

سیستم مالی یکی از استراتژیک ترین بخش های اقتصاد هر کشور است که اغلب با نظارات و وسواس بیشتری در مورد کارکرد آن در اقتصاد کشورها مورد توجه قرار میگیرد. متمرکز نبود و خارج از دایره کنترل دولتهای مرکزی بودن این سیستم(پول) قطعا نگرانی هایی را برای هر دولتی بر میانگیزد. دولتها با تحت سلطه داشتن نظام بانکی و مالی خود میتوانند دست به اجرای تصمیمات وسیع تری بزنند. همان طور که در دورههای جنگ برخی دولتها با افزایش حجم پول برای پوشش هزینه ها اقدام کردند. از این رو پذیرش و تسلط بالای این ارز برای دولتها نمیتواند زیاد خوشایند باشد؛ چرا که سیستمی خارج از کنترل کامل آنها است. پس یکی از موانع گسترش این ارزها میتواند دولت ها باشند. اما از این رو که این سیستم پولی، جهانی است و مردم در تمام دنیا میتوانند از آن استفاده کنند و محدودیت های زیاد بخش مالی را برطرف میکند، یک نوآوری تحقق یافته و غیر قابل چشم پوشی است. از این رو در چین قبل از اینکه مجبور شوند، به استقبال این فناوری رفتهاند و بر روی یک نوع از رمز ارزها مطابق با ویژگیهای مورد نظر خود که سیستم با اهمیت مالی کشورشان را با تهدید مواجه نکند، کار میشود. طرح انتشار این رمز ارز توسط بانک مرکزی چین هدایت میشود.

به طور کلی نوسانات زیاد این رمزارزها در حال حاضر، استفاده موثر از این رمزارز (بیت کوین) برای انجام مبادلات و برنامهریزی تجاری(صادرات و واردات) را دشوار میکند. درجه پایین اطمینان نرخ ارز پیش بینی شده برای آینده کار را برای برنامهریزی کردن جهت مبادلات تجاری و ارزیابی مالی و اقتصادی طرحهای تجاری سخت میکند. این مشکل باعث میشود ترجیحاً تجارت از راه های متداول قبلی صورت گیرد. همچنین امکان فعالیت شرکتهای بیمهای جهت تسهیل مبادله برای فعالان تجاری از طریق مدیریت ریسک ناشی از تغییر نرخ ارز، بدلیل نوسانات زیاد در کوتاه و بلند مدت نسبت به دیگر ارزها با مشکلات جدی مواجه شود.

از بین بردن محدودیتها در سیستم مالی جهانی به تسهیل انجام مبادلات و تراکنشها کمک شایانی کرده است اما از طرف دیگر این سیستم میتواند باعث ایجاد شریانی سهل الوصولتر برای مبادلات زیر زمینی، پولشویی و به طور کلی تراکنش های مالی مرتبط با فعالیتهای غیرقانونی شود.

در یادداشت بعدی به ابعاد دیگر تحولات احتمالی، در بخش مالی پرداخته خواهد شد.

* کارشناس اقتصادی