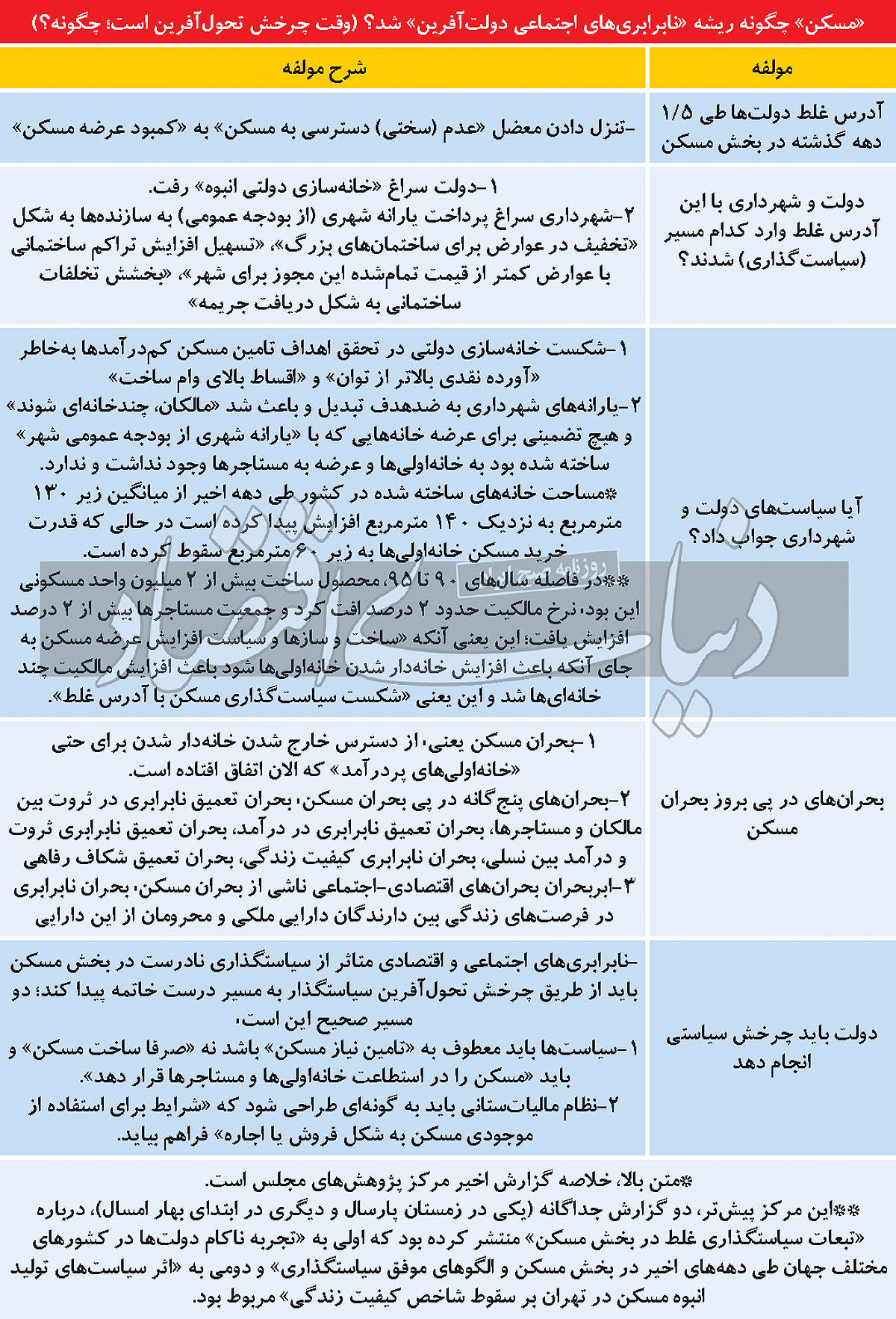

رمزگشایی از نقش «دولت» و «شهرداری» در تعمیق نابرابری بین خانهاولیها و چندخانهایها، «سیاستگذار مسکن» را به عنوان راننده ماشین بحران در این بازار، معرفی میکند. یافتههای یک مطالعه رسمی در ارتباط با نقش عوامل سیاستگذار بازار مسکن در بحران ملکی نشان میدهد، مستاجرها و افراد فاقد مسکن که پیش از این با عنوان «خانهاولی»، مصرفیترین طیف تقاضا در بازار معاملات مسکن را به خود اختصاص میدادند، هماکنون با تاوان سیاستگذاری با آدرس غلط در این بازار روبهرو شدهاند. تاوان این شرایط، طی سالهای اخیر تاکنون خود را در شکل کاهش نرخ مالکیت مسکن در مقابل افزایش تعداد خانوارهای مستاجر مواجه با بحران اجارهنشینی، نشان داده است. این بحران هماکنون مستاجرها و افراد فاقد مسکن را در شرایط بسیار دشواری قرار داده است. این در حالی است که بر اساس آمارهای رسمی، در طول سالهای گذشته همزمان با افزایش تعداد خانوارهای مستاجر و کاهش نرخ مالکیت، عرضه واحد جدید به بازار مسکن نیز صورت گرفته است. اما سوال مهم آن است که چرا با وجود عرضه قابلتوجه واحدهای مسکونی جدید به بازار در سالهای اخیر تاکنون، به جای آنکه نرخ مالکیت در کشور افزایش یابد، نرخ اجارهنشینی بیشتر شده است و سهم سکونت در مسکن ملکی در برابر سهم سکونت استیجاری، رو به افول رفته است؟

نتایج یک مطالعه رسمی، دولت وشهرداریها را به عنوان رانندههای ماشین بحران بازار مسکن معرفی میکند. این دو نهاد سیاستگذار در حوزه مسکن، بهرغم اجرای سیاستهایی در راستای افزایش عرضه واحدهای مسکونی در سالهای گذشته تاکنون، به دلیل طی این مسیر از آدرسهای اشتباه، نه تنها موفق به مهار بحران مسکن نشدهاند بلکه به واسطه اجرای این سیاستها، بحران مسکن تشدید شده است. ضمن آنکه بحران مسکن خود منجر به بروز شش نوع بحران دیگر شده است که پیامد آن چیزی جز افزایش شکاف و نابرابریهای اجتماعی بین خانهاولیها(مستاجرها وافراد فاقد مسکن) و چندخانهایها (افرادی که حرکت سیاستگذار از مسیر غلط منجر به افزایش دارایی ملکی آنها شده است)، نیست.

بررسیهای «دنیایاقتصاد» نشان میدهد، این برای اولین بار است که دومینو یا مقصد سیاستگذاری غلط در بخش مسکن، آن هم از جانب یک نهاد رسمی، به تصویر کشیده میشود. البته طی سالهای گذشته کارشناسان از جمله «دنیایاقتصاد» به طور مداوم هشدارهایی در این زمینه مطرح کردهاند؛ از جمله این هشدارها نیز اشاره به سیاستهای غلطی است که هدف از اجرای آنها از سوی سیاستگذار (دولت و شهرداری) کمک به خانهدار شدن گروههای فاقد مسکن عنوان شده است. یکی از این هشدارها مربوط به این واقعیت مهم است که مشکل بازار مسکن الزاما با تمرکز صرف بر تولید انبوه مسکن بدون توجه و با غفلت از ریشههای آن، حل نخواهد شد. اخیرا نهادهای رسمی، در ادامه اظهارنظرهای کارشناسی قبلی، به انحای مختلف در خصوص چگونگی و پیامدهای اعمال سیاستهای اشتباه در بازار مسکن هشدار دادهاند. تازهترین هشدارها دربردارنده مشخصات وپیامدهای تعریف فرضیه غلط درباره معضل بازار مسکن، تعریف آدرس غلط، تعریف سیاست غلط و محصول تلخ این سیاست است که دومینوی تشدید بحران در بازار مسکن از مجرای سیاستهای اجرا شده در این بخش را توضیح داده و به تصویر میکشد. این تصویرسازی از دومینوی سیاستگذاری از مسیر غلط در بازارمسکن در گزارشی با عنوان «چالشهای سیاستگذاری مسکن شهری در ایران» از سوی مرکز پژوهشهای مجلس به عنوان بازوی پژوهشی قوه مقننه کشور، انجام شده ونتایج آن به تازگی منتشر شده است. در این گزارش اعلام شده است که برای طی این مسیر غلط دو راننده یا دو سیاستگذار وجود دارد.راننده اول دولت و راننده دوم شهرداریها هستند.

تبعیت و اصرار بر یک فرضیه غلط در دستکم یک ونیم دهه گذشته (از نیمه دهه هشتاد تا امروز)، از سوی دولتها، نه تنها در همه این سالها منجر به رفع بحران در بازار مسکن نشده است بلکه نتایج این پژوهش رسمی و همچنین واقعیتها نشان میدهد که بحران در این بازار و تبعات بعدی آن، تشدید هم شده است.

این فرض غلط، این بوده است که مشکل بازار مسکن و خانهاولیها، «کمبود مسکن» است و دولتها این فهم اشتباه را به آدرس حل معضل مسکن تبدیل کرده و به عبارتی ابعاد بحران مسکن را به کمبود عرضه تنزل دادهاند. مسیر اشتباهی که دولت برای حل بحران مسکن در همه بیش از این یک و نیم دهه اخیر به کار گرفته است «خانهسازی انبوه دولتی» بوده است. بحران مسکن و بحرانهای بعدی آن علاوه بر دولت، یک راننده دیگر نیز داشته است و آن شهرداریها وسیاستهایی بوده است که طی همه سالهای گذشته تاکنون، در ساختوسازهای شهری اعمال شده است.

مسیری که شهرداریها طی کردهاند مبتنی بر اعطای یارانه، پاداش و تسهیلات ریالی و غیرریالی برای ساختوساز به اشکال مختلف بوده است. تخفیفهای اعطا شده برای صدور پروانه، مجوزهای تغییر کاربریها و اعطای تراکم مازاد، در واقع یارانههایی است که طی همه سالهای گذشته تاکنون بدون رهگیری و ایجاد الزام برای سازندهها و مالکان با هدف عرضه دستکم بخشی از واحدها به بازار اجاره یا فروش به خانهاولیها، به عوامل ساخت داده شده است. به این ترتیب یارانههایی که از بودجه شهر و شهروندان باید صرف افزایش رفاه آنها از جمله کمک به تامین مسکن گروههای فاقد مسکن میشده است عملا در خدمت افزایش داراییهای ملکی افراد چند خانهای قرار گرفته است. در واقع در شرایطی که از محل بودجه عمومی شهر، این تخفیفها، پاداشها و امتیازها به عوامل ساختوساز مسکن پرداخت شده است، از سوی دیگر هیچ تضمینی مبنی بر اینکه دستکم بخشی از این خانهها در شکل مسکن استیجاری یا مسکن ملکی در استطاعت به گروههای فاقد مسکن که همان گروههای هدف برای حمایت در این بخش هستند، تعلق بگیرد، وجود نداشته و ندارد.

در گزارش مرکز پژوهشهای مجلس اسنادی وجود دارد که نشان میدهد این یارانهها و امتیازها، نه تنها هدف کمک به خانهدار شدن فاقدان مسکن را تامین نکرده است که دقیقا ضد هدف یا ضدکارکرد بوده است. یعنی باعث شده امروز خانهاولیهای پردرآمد هم با بحران دسترسی به مسکن مواجه شوند. این در حالی است که به دنبال تشدید بحران در بازارمسکن، وضعیت تعداد زیادی از خانوارهای مستاجر نیز وخیم است.

بر اساس این گزارش نرخ مالکیت مسکن در فاصله سالهای 90 تا 95 کاهش یافته است و جمعیت مستاجرها افزایش یافته است. در حالی که در همین فاصله 5 ساله، ساختوساز و عرضه به بازار مسکن افزایش پیدا کرده است و بیش از 2میلیون واحد مسکونی ساخته شده است. نتیجهای که در این پژوهش به آن اشاره شده این است که اگر قرار بود مشکل بازار مسکن، کمبود عرضه باشد پس با این میزان ساخت، دستکم نباید جمعیت مستاجرها افزایش مییافت و در مقابل نرخ مالکیت کم میشد. از سوی دیگر آمارهای رسمی مربوط به سرشماری نفوس و مسکن در دو دوره زمانی یعنی سالهای 90 و 95 نشان میدهد، در سال 90 به ازای 21 میلیون و100هزار خانوار ساکن در کشور، 22 میلیون و300 هزارواحد مسکونی وجود داشته است. از این تعداد واحد مسکونی نیز 20میلیون واحد از سوی خانوارها به صورت ملکی یا استیجاری مورد استفاده قرار داشته است و 2 میلیون و300هزار واحد نیز در شکل خانههای خالی یا خانههای دوم شناسایی شده است. اما در سال 95، در حالی تعداد خانوارها در کشور به 24 میلیون و200هزار خانوار رسید که موجودی مسکن کشور در آن سال 27 میلیون و 500هزار واحد مسکونی اعلام شد. از این 27 میلیون و500هزار واحد مسکونی هم 22 میلیون و800هزار واحد به صورت ملکی و استیجاری از سوی خانوارها در حال استفاده بود و 4 میلیون و700هزار واحد مسکونی نیز به عنوان خانه خالی از سکنه یا خانه دوم شناسایی شد.

این آمارها نشان میدهد در شرایطی که در سال 95، موجودی مسکن کشور به میزان قابلتوجهی افزایش یافت، اما بحران مسکن نه تنها در کشور کاهش نیافت، بلکه افزایش نیز داشت. این در حالی است که آمارها حتی نشاندهنده مازاد عرضه مسکن است؛ یعنی موجودی مسکن با فاصله قابلتوجهی از تعداد خانوارها سبقت گرفته است.

در چنین شرایطی که به واسطه ساختوسازهای انجام شده تعداد واحدهای مسکونی از تعداد خانوارها سبقت گرفته و عملا شرایط مازاد عرضه در آمارهای رسمی منعکس شده است، چرا نرخ مالکیت در همین زمان کاهش یافته و در مقابل به تعداد خانوارهای مستاجر افزوده شده است؟ مگر نه اینکه در یک پروسه منطقی و در یک بازار نرمال، افزایش عرضه باید منجر به افزایش خانهدار شدن گروههای فاقد مسکن و در نتیجه افزایش نرخ مالکیت و کاهش تعداد مستاجرها شود؟

آمارها نشان میدهد در فاصله سالهای 90 تا 95، نرخ مالکیت از 57/ 56درصد به 52/ 54درصد کاهش یافته است. در مقابل نرخ اجارهنشینی از 18/ 33درصد به 7/ 36درصد رسیده است. (مابقی مربوط به سایر انواع سکونت است).

همچنین دادههای این گزارش حاکی از رشد 10 برابری قیمت مسکن در فاصله سالهای 97 تا 1402 است. سال 97 متوسط قیمت هر مترمربع مسکن در کشور معادل 2 میلیون تومان بود که برآورد مرکز پژوهشها از رسیدن این میزان به 20میلیون تومان در سالجاری خبر میدهد. این در حالی است که آهنگ رشد قیمت مسکن به مراتب بیش از آهنگ رشد درآمد بوده است. در شرایطی که در این بازه زمانی (97 تا 1402) متوسط قیمت مسکن 900درصد رشد داشته است، حداقل حقوق نیروی کار تنها 600درصد افزایش یافته است. این شرایط منجر به سرایت بحران دسترسی مسکن به خانهاولیهای پردرآمد نیز شده است. در بازار اجاره نیز شرایط به مراتب وخیمتر است که یکی از نمودهای آن نیز خود را در شکل جابهجاییهای اجباری به مناطق پایینتر یا حواشی شهرها نشان میدهد.

نتیجهای که از این شرایط میتوان گرفت این است که این میزان ساختوساز در سالهای اخیر منجر به افزایش نرخ مالکیت از مسیر خانهدار شدن خانوارهای فاقد مسکن (خانهاولیها) نشده است. در واقع این عرضه جدید به بازار تقاضای چند خانهای تزریق شده است. یعنی ساختوسازهای جدید به جای آنکه به هدف که همان خانهدار شدن گروههای فاقد مسکن است اصابت کند، منجر به افزایش دارایی ملکی افراد دارای مسکن در شکل خرید خانه دوم یا چندم (خانهچندمیها) شده است. این موضوع عملا به معنای شکست مسیر دولتها برای رسیدن به هدف است و آمارهای رسمی نیز سندی است که غلط بودن فرضیه دولتها را اثبات میکند. این شرایط را میتوان به تله عرضه کور تعبیر کرد؛ تلهای که اگرچه در آن موجودی مسکن از محل عرضه جدید افزایش مییابد اما در مقابل این خانهها به جای آنکه به گروههای هدف برسد صرف افزایش داراییهای ملکی چندخانهایها میشود و در مقابل هر روز تعداد بیشتری از خانوارها از مالکیت دور شده و به عنوان مستاجر در بازار حضور مییابند. همچنین این شرایط نشاندهنده آن است که نیازسنجی درستی از وضعیت بازار مسکن در گروههای هدف صورت نگرفته و نیازسنجیهای درست مبنای سیاستگذاریها نبوده است. همچنین استفاده بهینه اجتماعی از موجودی مسکن با اصلاح نظام مالیات ستانی از دارندگان املاک مورد غفلت واقع شده است.

مجموعه سیاستهای اعمال شده از سوی دولتها و شهرداریها در نهایت منجر به نوعی عرضه انحرافی به بازار مسکن شده است. عرضههایی که بخش زیادی از آنها مربوط به واحدهای مسکونی لوکس و گرانقیمت است که با استفاده از امتیازها و مشوقهای شهری به سازندهها اعطا شده و در مقابل هیچ تضمینی از بابت ساخت مطابق الگوی مصرف و عرضه دستکم بخشی از واحدها به بازار اجاره یا فروش به خانهاولیها، از آنها گرفته نشده است. واحدهایی که در عین حال هیچ نسبتی با توان خانوارهای نیازمند مسکن ندارد. آمارها نشان میدهد 40درصد از واحدهایی که طی سالهای اخیر در تهران ساخته شده است بیش از 220 مترمربع مساحت دارند و 65درصد از واحدهای ساخته شده در سالهای اخیر نیز متراژی بیش از 150 مترمربع دارند که تامین هزینه سکونت در آنها از عهده خانوارهای مستاجر وخانهاولی خارج است.

در کشور نیز طی یک دهه گذشته متوسط متراژ واحدهای مسکونی ساخته شده بین 124 تا 135 مترمربع بوده است. این موضوع نشان میدهد تشویقها و تخفیفها و مجوزهای شهرداری که همگی در حکم یارانه ساختوساز هستند عملا به بزرگسازی به جای تامین مسکن برای کمدرآمدها و خانهاولیها اختصاص یافته است. در واقع نظام سیاستگذاری مسکن دچار «یارانهدهی بیهدف» شده است. این نظام معیوب نه تنها منجر به تامین مسکن بیخانهها نشده است که زمینه افزایش ثروت ملکی چندخانهایها را فراهم کرده است. این یارانهها به ساختمانهایی داده شده که هیچ تعهد اجتماعی از بابت عرضه به بازار مسکن کمدرآمدها برایشان ایجاد نشده است در حالی که همه این امتیازها از محل بودجه عمومی به آنها اختصاص یافته است.

واحدهایی که هم به لحاظ متراژ و هم از نظر سطح قیمت واجارهبها، در استطاعت خانهاولیها نیستند. خود این موضوع بنا بر اعلام مرکز پژوهشها منجر به افزایش نابرابری اجتماعی «دولتآفرین» شده است. در واقع خروجی اقدامات دولت خود منجر به افزایش مالکیت چند خانهایها شده است. از سوی دیگر به جای آنکه برنامهها و سیاستهای دولت در مالیاتستانی معطوف به پرهزینه وکمصرفه کردن خرید و فروش سوداگرانه (به جز خانهاولیها) باشد، کاملا در خدمت چند خانهایها قرار گرفته است. در حالی که در همه این سالها میتوانست از طریق دریافت مالیاتهای سالانه، ریسک و هزینه چندخانهایها را از بابت احتکار و سوداگری ملکی به نفع عرضه این واحدها به بازار و کمک به تامین مسکن خانهاولیها ومستاجرها، افزایش دهد.

در این گزارش همچنین به صراحت اعلام شده است که این شرایط یعنی بحران مسکن خود منجر به ایجاد پنج بحران دیگر شده است که برآیند آن در نهایت خود را به شکل بحران ششم یا «ابربحران بحرانها» نشان میدهد.

بحران اول تعمیق نابرابری در ثروت است. بحران دوم تعمیق نابرابری در درآمد. بحران سوم تعمیق نابرابری در ثروت و درآمد بین نسلی. بحران چهارم، تعمیق شکاف رفاهی. بحران پنجم بحران کاهش کیفیت زندگی است. مجموعه بحران مسکن و این پنج بحران که به دنبال آن برای گروههای فاقد مسکن و حتی نسل یا نسلهای بعدی آنها نیز میتواند بحرانآفرین باشد، خود را در شکل ابربحران بحرانها یعنی نابرابری در فرصتهای زندگی نشان میدهد. موج تورمی در بازار مسکن، ناشی از اجرای سیاستهای ناکارآمد و با اثر معکوس، اثر نامتوازنی بر زندگی خانوارها داشته است. چند خانهایها متناسب با میزان املاکشان، ثروتشان نیز افزایش یافته و این موضوع منجر به بحران تعمیق نابرابری در ثروت شده است. همچنین بهدلیل عایدی ناشی از مالکیت املاک و دریافت اجارهبها، تعمیق نابرابری درآمدی میان چندخانهایها و افراد بیخانه ایجاد شده است. به جهت به ارث رسیدن دارایی ملکی چندخانهایها و محرومیت فرزندان افراد بیخانه از این امکان، یک بحران دیگر ناشی از این وضعیت خود را در شکل بحران تعمیق نابرابری ثروت و درآمد بین نسلی نشان میدهد. بحران تعمیق شکاف ونابرابری رفاهی بین افراد بیخانه و چندخانهایها و همچنین اثر جابهجاییهای اجباری بر کاهش کیفیت زندگی، در پی بحران مسکن ایجاد و روز بهروز تشدید میشود. در نهایت نیز ابربحران بحرانها یعنی نابرابری در فرصتهای زندگی بین این دو گروه ایجاد و ابعاد آن با گذشت زمان بزرگتر میشود. در گزارش مرکز پژوهشهای مجلس تاکید شده است که همه این بحرانها نه تنها ریشه در عقبنشینی دولتها از استیفای حقوق رفاهی کمدرآمدها و همچنین اعمال سیاستهای موثر برای رفع بحران مسکن دارد، بلکه یک علت بزرگ دیگر آن به پیروی از مسیر اشتباه سیاستگذاری در این زمینه معطوف است. همه اینها در شرایطی است که نظام مالیاتی نیز در خدمت توزیع درآمد وثروت دروننسلی نیست.

از سوی دیگر، فعالیتهای دولت نیز در حوزه تامین مسکن خانوارهای فاقد مسکن دستکم به یک علت به جواب نرسیده و عملا ناموفق بوده است؛ علت این است که در برنامههای خانهسازی دولتی هم آورده نقدی و هم اقساط وام از توان کمدرآمدها بالاتر بوده و به هدف اصلی که همان کمک به تامین مسکن کمدرآمدهاست اصابت نکرده است. بنابراین با این سیاستگذاریهای غلط نه تنها بحران مسکن حل نشده که 5بحران و یک ابربحران نیز به دنبال آن ایجاد شده است.

در چنین شرایطی مرکز پژوهشهای مجلس تاکید کرده است که هماکنون زمان ایفای نقش تحولآفرین سیاستگذار مسکن در این بخش فرا رسیده است. درست است که هماکنون دولت و شهرداریها در این بخش نقشآفرینی دارند، اما بیش از آنکه این سیاستها معطوف به پاسخگویی به نیاز مسکن باشد در خدمت کالاییسازی آن قرار گرفته است. این در حالی است که هرگونه سیاست و از جمله نظام یارانهای و تسهیلاتی باید با هدف استطاعتپذیر کردن مسکن برای خانهاولیها و مستاجرها بازتعریف شود. اصلاح نظام مالیاتی به منظور ایجاد ریسک و هزینه برای ملاکی با هدف استفاده بهینه از موجودی مسکن نیز امری لازم وضروری است.