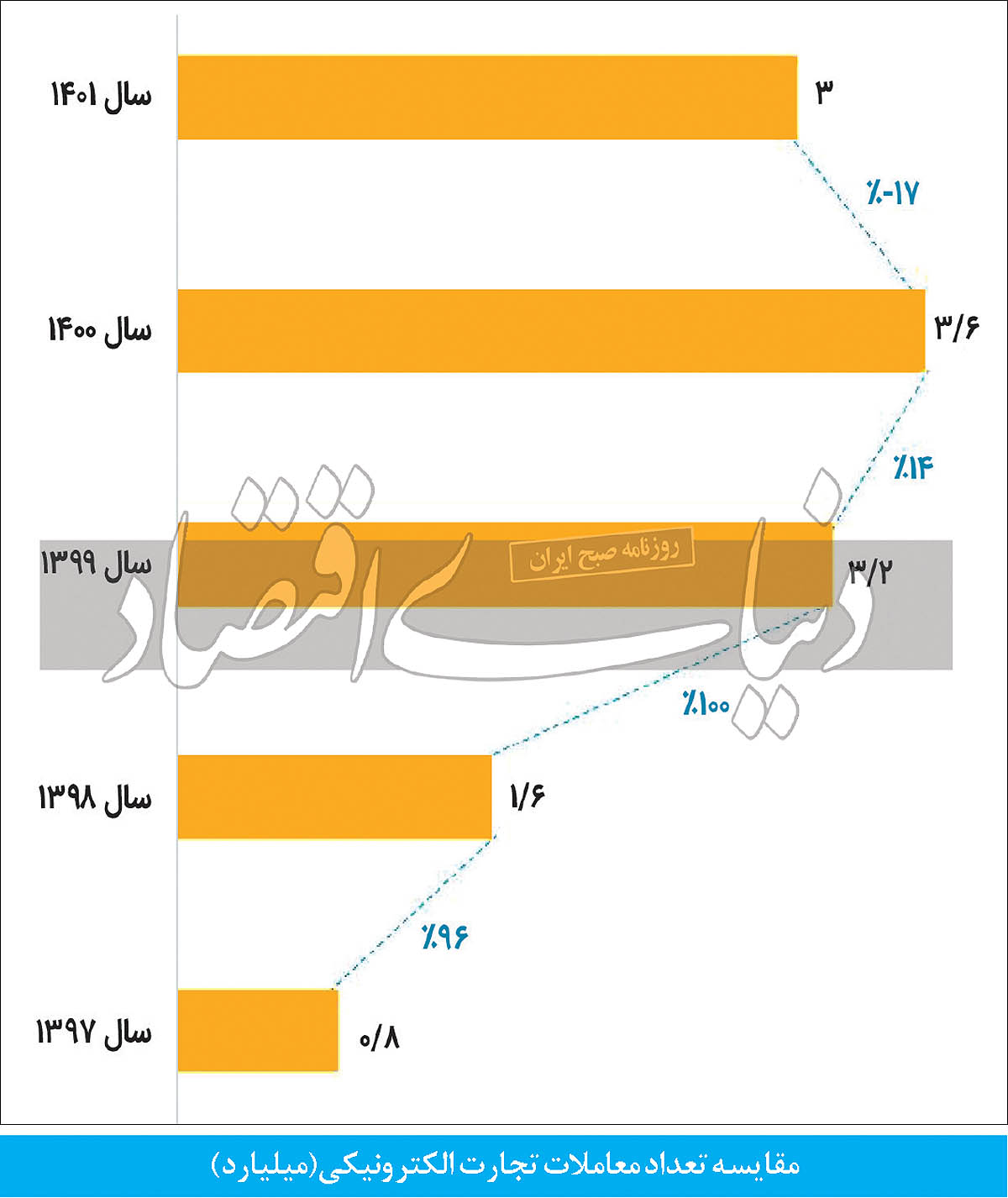

این کاهش را نباید صرفا یک کاهش ۱۷ درصدی در نظر گرفت. زیرا این افت درحالی اتفاق افتاده است که بر اساس دادههای سالهای پیش از آن، انتظار میرفت تعداد معاملات به سیاق چند سال پیش از آن، هر سال رشدی حدودا ۱۰۰ درصدی را تجربه کند؛ اما حالا نه تنها از زمان روی کار آمدن دولت جدید، این رشد کند شده است، بلکه در یک سال اخیر شاهد منفی شدن آن هم بودهایم. به نظر میرسد دادههای این گزارش را میتوان مهر تایید دیگری بر نقش قابلتوجه شبکههای اجتماعی (به خصوص دو پلتفرم اینستاگرام و تلگرام) در پیشبرد اهداف واحدهای تجارت الکترونیکی به حساب آورد. زیرا در بخشی از این گزارش تاکید شده که ۴۰درصد کسبوکارها، در کنار داشتن وبسایت، بخش قابلتوجهی از عرضه کالا و خدمات خود را بر بستر شبکههای اجتماعی انجام میدهند. در شرایطی که آمارها نشان میدهند هم ضریب نفوذ تلفن همراه و هم اینترنت به عنوان دو زیرساخت اساسی عملکرد تجارت الکترونیک در کشور رشد داشتهاند، شاید همین گزاره، کلید حل معمای کاهش تعداد معاملات انجام شده تجارت الکترونیک باشد. زیرا از حدود یک سال پیش، اینستاگرام که اصلیترین پلتفرم تجارت اجتماعی در کشور بود، حسب نظر نهادهای امنیتی فیلتر و عملکرد دیگر پلتفرمها نیز با اختلال جدی همراه شده است؛ در نتیجه احتمالا این موارد در افت تعداد معاملات تجارت الکترونیک بیتاثیر نباشند.

در یکی از مهمترین بخشهای گزارش اخیر مرکز توسعه تجارت الکترونیک تلاش شده است تا عملکرد این بخش با تحلیلهای آماری مورد بررسی قرار بگیرد. اما شاید یکی از مهمترین نکات این گزارش را باید همین افت تعدادی معاملات در سال 1401 نسبت به سال 1400 دانست. طبق دادههای ارائه شده، تعداد کل معاملات انجام شده در سال 1401 نسبت به سال پیش از آن کاهشی 17 درصدی یافته است. در نموداری مقایسهای که با هدف نمایش تغییرات تعدادی معاملات تجارت الکترونیک کشور بین سالهای 1397 تا 1401 آورده شده، مشاهده میشود که تغییرات سالانه تعداد معاملات برای سال 97 به 98، سال 98 به 99، به صورت افزایشی حدودا 100 درصدی ظاهر شده است. اما از سال 1399 به 1400، این روند کند شده و به 14 درصد تقلیل یافته و در نهایت در سال 1400 به 1401 نیز منفی شده است. تطبیق این دادهها با جزئیاتی که از درصد تغییرات ماهانه تعداد تراکنشهای خریدهای اینترنتی به دست میآید، نشان میدهد که از دی ماه سال 1400، تغییرات تعدادی تراکنشها شروع به منفی شدن کرده و این روند تقریبا در کل سال 1401 نیز دنبال شده است. حامد بیدی، از فعالان اکوسیستم فناوری کشور در تشریح این تغییرات به «دنیای اقتصاد» میگوید: تغییرات مذکور دقیقا در زمانی اتفاق افتادهاند که اختلالات اینترنتی در کشور شروع به اوجگیری کردند و حتی برخی از این اختلالات، با لفظ «صیانت خاموش» یاد کردند. وی تاکید میکند که تایید این همزمانی را به خوبی میتوان در کارزارهایی یافت که در اعتراض به وضع اینترنت در آن زمان ثبت شدند.

در ادامه آمارهای ارائه شده از تعداد و ارزش اسمی معاملات و همچنین تغییرات درصدی آنها نسبت به سال 1400، دادههای تفکیک شدهای از چگونگی پرداخت سفارشهای ثبت شده نیز ارائه شده است. بر این اساس مجموع مبالغ تراکنشهای خریدی که از طریق درگاه پرداخت اینترنتی انجام شدهاند، 1283 هزار میلیارد تومان اعلام شده و مجموع مبالغی که از طرق دیگر یا پرداخت در محل انجام شدهاند نیز مبلغی در حدود 550 هزار میلیارد تومان بوده است. رشد 48 درصدی ارزش معاملات در سال 1401 نسبت به سال 1400 در حالی اتفاق افتاده است که این عدد برای سال پیش از آن (1400 نسبت به 1399) تنها 13 درصد بوده است و در دوره مشابه پیشتر از آن نیز (سال 1399 نسبت به 1398) که پاندمی بیماری کرونا در کشور حاکم بود، رشد قابلتوجه 159 درصدی رقم خورده است.

در یکی از بخشهای این گزارش، تلاش شده است تا نسبت ارزش معاملات تجارت الکترونیک با سایر معاملات شاپرک مورد بررسی قرار بگیرد که بر این اساس، نسبت تعریف شده برای سال 1401، معادل 20 درصد برآورد شده است. این نسبت در سال 1400 معادل 17 درصد و برای سال 99 نیز حدود 20 درصد بوده است. بر اساس آمارهای ذکر شده، رشد 48 درصدی ارزش اسمی تجارت الکترونیکی کشور درحالی اتفاق افتاده است که رشد ارزش اسمی تولید ناخالص داخلی کشور در سال 1401 (بدون احتساب نفت) معادل 51 درصد بوده است. طبق اعداد درج شده در این سند، ارزش GDP کشور در سال پیش معادل 11هزار و 723 هزار میلیارد تومان برآورد شده است. نویسندگان این گزارش، در تحلیل اینکه چرا میزان رشد ارزش اسمی معاملات تجارت الکترونیک نسبت به میزان رشد ارزش اسمی تولید ناخالص داخلی بدون نفت کمتر است، به «نوپا بودن حوزه تجارت الکترونیک» و «نیاز این اکوسیستم به فرهنگسازی مناسب در جامعه برای توسعه بیشتر» اشاره کردهاند.

با اینحال به نظر میرسد فعالان این بازار عوامل دیگری از جمله «سلب دسترسی آزاد کاربران به برخی شبکههای اجتماعی از جمله اینستاگرام» یا «الزام کسبوکارها به دریافت اینماد برای بهرهمندی از خدمات پرداخت» را از جمله موانع شکوفایی بیشتر حوزه تجارت الکترونیکی در کشور میدانند. کما اینکه تاثیر الزام دریافت اینماد برای بهرهمندی کسبوکارها از خدمات پرداخت الکترونیک را میتوان در افت 17 درصدی تعداد تراکنشهای انجام شده در درگاههای پرداخت اینترنتی مشاهده کرد. بر اساس آمارهای ارائه شده از سوی شاپرک تعداد کل خریدهای انجام شده در سال 1401 نسبت به سال 1400 رشدی 16 درصدی داشته است. با این حال بخش اعظم این رشد ناشی از افزایش 18 درصدی تعداد خریدهای انجام شده از طریق پایانههای فروش بوده و تعداد خریدهای انجام شده از طریق درگاههای پرداخت اینترنتی افتی 17 درصدی داشته است. با تمام اینها، پرداخت از طریق درگاههای اینترنتی همچنان محبوبترین روش پرداخت نزد کاربران و کسبوکارها به حساب میآیند، بهطوری که نتایج حاصل از تحلیل پرسشنامهها نشان میدهد که 71 درصد واحدهای تجارت الکترونیک، استفاده از درگاه پرداخت اینترنتی را به عنوان اصلیترین روش دریافت وجه از مشتری انتخاب کردهاند. 19درصد از واحدها، روش واریز بانکی (کارت به کارت، حواله، چک و...) را به عنوان روش اصلی دریافت وجه از مشتریان انتخاب کردهاند و 6 درصد نیز ترجیح دادهاند مبلغ سفارش را نقدا در زمان تحویل بسته دریافت کنند.

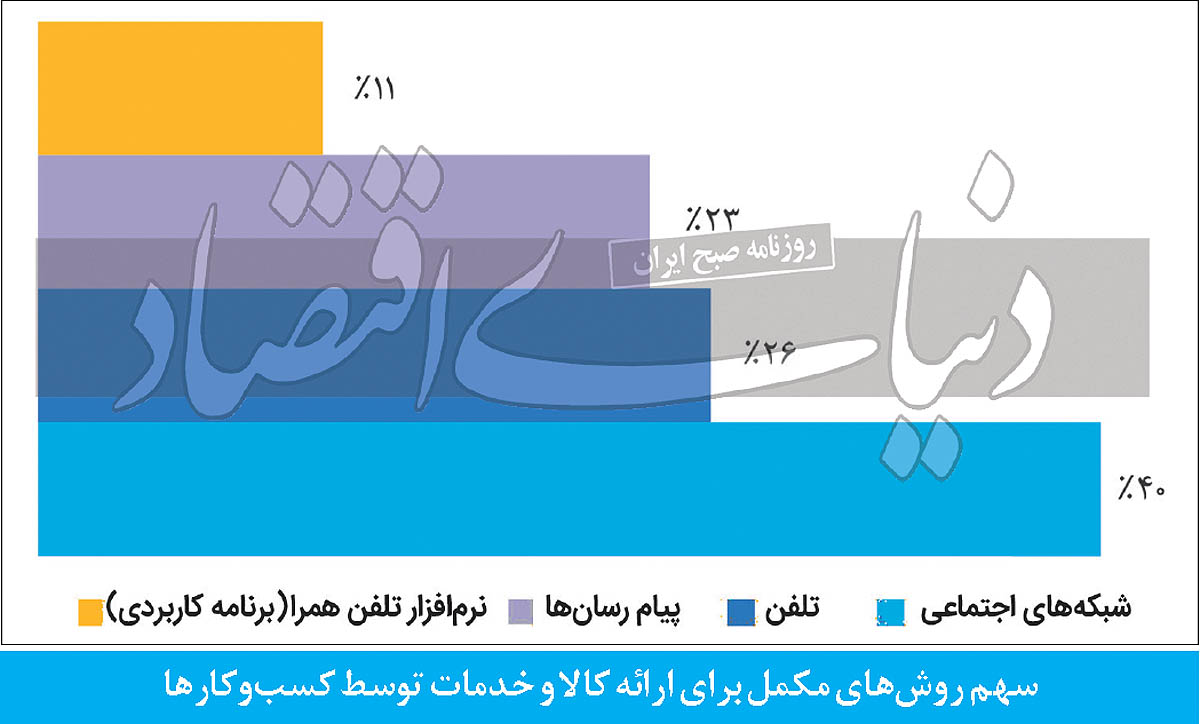

با فرض پذیرش این نگاه سیاستگذار که محوریت اصلی انجام تراکنشهای تجارت الکترونیک بر بستر وبسایتهاست، در این گزارش نتیجهگیری شده که شبکههای اجتماعی را میتوان اصلیترین کانال مکمل فروش کسبوکارها در کنار داشتن وبسایت دانست. طبق آمارهای ارائه شده در این بخش، حدود 40 درصد از واحدهای تجارت الکترونیکی مورد بررسی، شبکههای اجتماعی را به عنوان اصلیترین کانال مکمل برای عرضه کالا و خدمات خود در کنار بهکارگیری وبسایت اعلام کردهاند. 26 درصد از واحدهای تجارت الکترونیکی استفاده از تلفن، 23 درصد استفاده از پیامرسانها و 11 درصد نیز استفاده از نرمافزار تلفن همراه(اپلیکیشنهای موبایلی) را به عنوان بیشترین روش ارائه کالا و خدمت خود اظهار کردهاند.

در این میان و باز هم طبق نظرسنجی انجام شده از طریق پرسشنامه، در میان انواع شبکههای اجتماعی و پیامرسانهای مختلف، اینستاگرام با 55 درصد، بیشترین سهم استفاده را در میان واحدهای تجارت الکترونیکی داشته و تلگرام و واتساپ نیز به ترتیب با سهم 41 و 37 درصد، در ردههای دوم و سوم محبوبیت نزد کسبوکارها قرار داشتهاند. با وجود فیلترینگ طولانیمدت این پلتفرمها، گویا محبوبیت آنها نزد کسبوکارها افت چندانی نداشته است و با وجود تاکید وزیر ارتباطات بر محبوبیت پلتفرمهای بومی نزد مردم و کسبوکارها، نام هیچیک از آنها در سه پلتفرم برتر مورد استفاده توسط کاربران و کسبوکارها به چشم نمیخورد. طبق دادههای این گزارش، گویا ایتا با داشتن سهم 21 درصدی در استفاده توسط کسبوکارها، محبوبترین پلتفرم ایرانی به کار گرفته شده برای انجام هماهنگیها و ارائه خدمات شناخته شده و روبیکا، بله و سروش نیز به ترتیب با داشتن سهم 14 و 11 و 5 درصدی در ردههای بعدی این فهرست قرار دارند. کسبوکارها در زمان تکمیل این پرسشنامه، امکان انتخاب همزمان چند روش عرضه را از میان پیامرسانها و شبکههای اجتماعی مختلف داشتهاند.

در تمام گزارشهای سیاستگذاران، تاکید میشود که وضعیت شبکه و زیرساختهای فناوری اطلاعات اثرگذاری قابلتوجهی در رشد و توسعه هرچه بیشتر حوزه تجارت الکترونیک دارد. با اینحال نمیتوان از نقش شبکههای اجتماعی به عنوان بخشی نسبتا جدید در این حوزه چشمپوشی کرد و در شرایطی که شمار زیادی از این پلتفرمها در کشور فیلتر شدهاند، توسعه این حوزه را صرفا در گرو توسعه شبکههای زیرساختی دانست. در گزارش اخیر مرکز توسعه تجارت الکترونیک، در کنار اعلام آمارهایی از ضریب نفوذ تلفن ثابت، تلفن همراه و اینترنت پهنباند، آمار دیگری نیز از ضریب نفوذ شبکههای اجتماعی اعلام شده است. عدد 54 درصدی اعلام شده برای ضریب نفوذ شبکههای اجتماعی نشان میدهد که بیش از نیمی از جمعیت کشور به این شبکهها دسترسی دارند و نمیتوان از ظرفیتهای این حوزه در بهبود تجارت الکترونیکی غافل بود.

خدمات لجستیکی همواره یکی از بخشهای تجارت الکترونیک به حساب میآیند و بدون وجود بستری مناسب برای تحویل کالای خریداری شده توسط مشتری، این زنجیره تکمیل نمیشود. در همین راستا و در بخشی از این گزارش که به تحلیل روشهای ارسال و تحویل کالا اختصاص یافته، جزئیاتی از چگونگی ارسال و تحویل این مرسولات ارائه شده است. طبق نتایج بررسیها، شرکت ملی پست با داشتن سهم 60 درصدی در ارائه خدمات لجستیکی، گزینه اول کسبوکارها برای رساندن محصول به دست خریدار انتخاب شده است. همزمان شرکتهای خصوصی سهمی 12 درصدی در این مورد داشتهاند و 11 درصد مرسولات نیز برای ارسال به شرکتهای باربری بین شهری سپرده شده است.

حدود 9 درصد سفارشهای دریافت شده از سوی کسبوکارها از طریق پیکهای خصوصی به دست مشتریان رسیده و حدود 8 درصد از مرسولات نیز از طریق سیستمهای توزیعی که برخی شرکتهای بزرگ مانند دیجیکالا در اختیار دارند به مشتری تحویل داده شده است.

طبق آمار مرکز توسعه تجارت الکترونیک، تعداد واحدهای فعال تجارت الکترونیک در سطح کشور تا امروز حدود 470هزار واحد برآورد شده که از این تعداد حدود 141 هزار واحد(معادل 30درصد) برای دریافت اینماد از این مرکز اقدام کردهاند. طبق آنچه در بخش روشهای تامین مالی کسبوکارهای تجارت الکترونیک آمده است، حدود 85 درصد این کسبوکارها از طریق تامین مالی شخصی راهاندازی شدهاند و سهم کسبوکارهایی که برای تاسیس از بودجههای دولتی بهرهمند شدهاند نیز حدود 2 درصد بوده است. 6 درصد کسبوکارها برای راهاندازی واحد تجاری خود از حمایت شتابدهندهها و صندوقهای سرمایهگذاری خطرپذیر بهرهمند شدهاند و 2 درصد نیز به سراغ روشهای جمعسپاری مالی رفتهاند.

گزارش مرکز توسعه تجارت الکترونیک از وضعیت این حوزه در سال 1401 همزمان که شامل نکات امیدوارکنندهای است؛ نگرانیهایی را نیز برمیانگیزد. اگرچه رشد 48درصدی ارزش اسمی معاملات تجارت الکترونیک میتواند در نگاه اول جالب توجه و مهر تاییدی بر رشد محبوبیت خریدهای اینترنتی نزد کاربران باشد، اما نباید از اثر تورم و رشد قیمت کالاها در این رشد غافل ماند؛ خصوصا آنکه افت تعداد این معاملات نیز به خوبی در آمارهای ارائه شده مشهود است. در تمام یک سالی که از آغاز محدودیتهای اعمال شده بر اینستاگرام میگذرد، بارها بر نقش جدی این پلتفرم در پیشبرد تجارت اجتماعی کشور تاکید شده است، اما برخی سیاستگذاران تلاش کردهاند که این نقش را انکار کنند و با طرح ادعای جایگزینی این پلتفرم با نسخههای مشابه بومی، این محدودیتها را در افت عملکرد تجارت الکترونیک کشور بیتاثیر بدانند. از سوی دیگر نیز تاکید مداوم فعالان صنعت فینتک بر اثر منفی الزام دریافت اینماد برای بهرهمندی کسبوکارها از خدمات پرداخت الکترونیک بارها نادیده گرفته شده و بر این رویه که به نوعی ایجاد یک مجوز یا مانع جدید در مسیر راهاندازی کسبوکار است، پافشاری شده. اما حالا مشاهده میشود که اثر منفی چنین تصمیماتی آنقدر جدی است که به راحتی در گزارشهای خود مرکز توسعه تجارت الکترونیک نیز قابل مشاهده است.