به گزارش اقتصادنیوز به نقل از دنیای اقتصاد، براساس ابلاغ بانک مرکزی، سقف این وام برای شهر تهران به 200میلیون تومان، مراکز استانها 150 میلیون تومان و سایر شهرها 100 میلیون تومان افزایش یافته است. مدت زمان بازپرداخت این تسهیلات نیز 5 ساله و نرخ سود آن براساس مصوبه شورای پول و اعتبار 23درصد است.

وامی که از تیرماه 1401 برای کمک به مستاجرها مصوب و در پروسه پرداخت قرار گرفت، تسهیلاتی است که با هدف شارژ پولپیش مستاجرها در قالب کمک ودیعه مسکن پرداخت میشود.

نکته مهمی که در ارتباط با وام کمک ودیعه مسکن یا همان وام اجاره وجود دارد مربوط به قدرت پوشش وام در تامین هزینه اجارهنشینی در شهرهای مختلف است. دنیای اقتصاد براساس برآوردی که برمبنای اجارهبهای پیشنهادی مسکن، در 4 لایه شهری و همچنین متوسط فعلی اجارهبهای پیشنهادی خانهها در کل کشور، انجام داده، این قدرت پوشش دهی را سنجش کرده است.

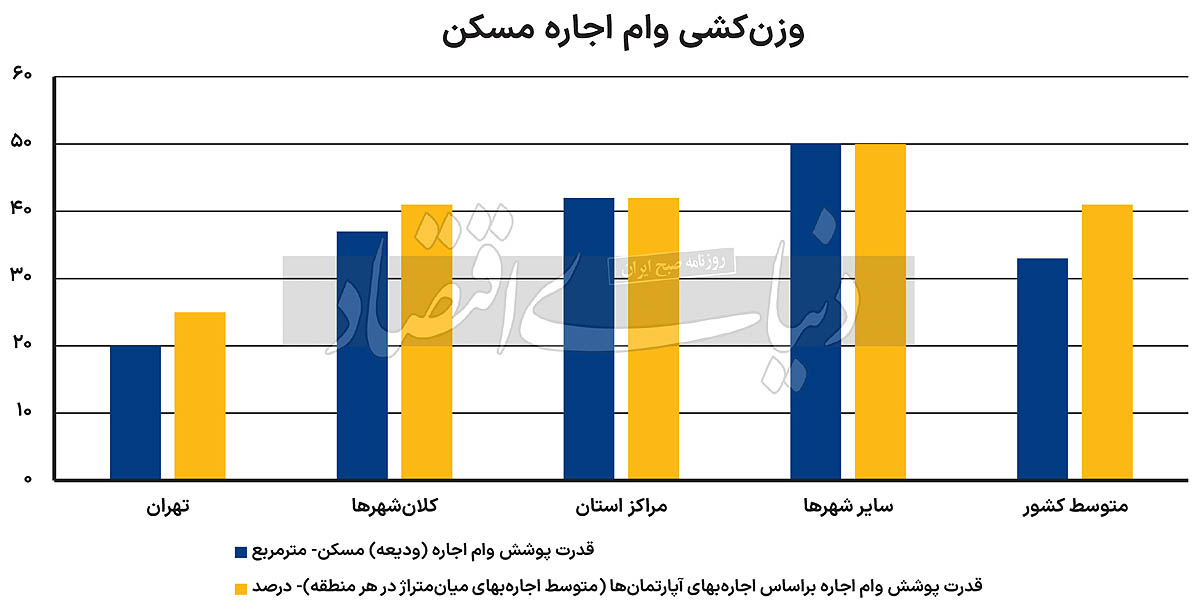

قدرت پوشش وام کمک ودیعه مسکن، براساس متوسط مبلغ رهن پیشنهادی هر مترمربع مسکن در 4 لایه شهری و همچنین کل کشور(برمبنای اجارهبهای پیشنهاد شده در فایلهای اجاره موجود در بازار)، محاسبه شد. نتایج بررسیها نشان میدهد هماکنون وامی که با عنوان تسهیلات کمک ودیعه مسکن از سوی بانک مرکزی ابلاغ شده و از هفته آینده امکان دسترسی مستاجرها به آن فراهم میشود، با توجه به برآورد سطح اجارهبهای پیشنهادی واحدهای مسکونی بر مبنای رهن کامل هر مترمربع، در شهر تهران 20 مترمربع، در کلانشهرها 37 مترمربع، در مراکز استانها 42 مترمربع و در سایر شهرها 50 مترمربع از اجارهبهای واحدهای مسکونی را پوشش میدهد.

نکته مهمی که در این ارقام و سطوح پوششدهی قدرت وام ودیعه مسکن نهفته است آن است که قدرت پوششدهی وام اجاره، در شهرهایی که اتفاقا جمعیت، میزان تقاضا، تورم مسکن واجاره و مشکلات ناشی از آن بیش از سایرین است، قدرت پوششدهی وام ودیعه نیز کمتر است. به عنوان مثال قدرت پوششدهی وام ودیعه مسکن در تهران، بهرغم آنکه بالاترین سقف وام اجاره برای آن در نظر گرفته شده است نه تنها از میانگین کشوری سطح پوشش این تسهیلات کمتر است که از همه ارقام مربوط به برآورد قدرت پوششدهی وام ودیعه در همه لایههای شهری نیز با فاصله محسوس کمتر است.

براساس میانگین مساحت واحدهای مسکونی که در آخرین گزارشهای رسمی مربوط به تحولات بازار اجاره مسکن منتشر شده است، در تهران میانگین خانههای معامله شده در بازار اجاره حدود 80 مترمربع است. سطح پوشش وام ودیعه 200 میلیون تومانی براساس سطوح فعلی اجارهبهای پیشنهادی در تهران حول و حوش 25درصد یک خانه اجارهای 80 مترمربعی معمولی برآورد شده است.

در کلانشهرها متوسط واحدهای مسکونی اجارهای براساس آخرین آمارهای رسمی 90 مترمربع بوده است که با توجه به وضعیت فعلی اجارهبهای پیشنهادی در این کلانشهرها، وام ودیعه فعلی(150 میلیون تومانی)، تامین کننده 41درصد میانگین اجارهبهای پیشنهادی در این شهرهاست.

در مراکز استانها با متوسط مساحت 100 مترمربع خانههای اجارهای، وام ودیعه 150 میلیون تومانی پوشش حدود 42 درصدی و در سایر شهرها با متوسط مساحت 100 مترمربعی خانههای اجارهای، وام ودیعه 100 میلیون تومانی تامین کننده حدود 50درصد اجارهبهای پیشنهادی مسکن در این شهرهاست. در کل کشور نیز به طور متوسط وام ودیعه مسکن حول و حوش 41درصد از اجارهبهای پیشنهادی یک واحد مسکونی معمولی کمتر از 100مترمربع را تامین میکند.

بررسی قدرت پوششدهی وام ودیعه مسکن با توجه به برآورد متوسط اجارهبهای پیشنهادی واحدهای مسکونی در شهرهای مختلف، نشاندهنده وجود یک «ضعف اساسی» و یک «ضعف بزرگ» این تسهیلات حمایتی است.

«ضعف اساسی» این وام همان «قدرت پوششدهی» آن است که نه تنها پوشش مناسبی از هزینه اجارهنشینی را برای مستاجرها بهخصوص دهکهای کمدرآمد و نیازمند به حمایت موثر را فراهم نمیکند بلکه این پوشش در مناطق و شهرهایی که با تورم و بحران بیشتر اجاره روبهرو هستند، نیز ضعیفتر است.

در همین زمینه، فردین یزدانی نویسنده طرح جامع مسکن که دو دهه مطالعات گسترده در حوزه مسکن حمایتی و نحوه حمایت از گروههای کمدرآمد در بازار مسکن و اجاره انجام داده است، به دنیای اقتصاد اعلام کرد: این وام، نه تنها به لحاظ سطح پوششدهی بلکه از نظر نحوه و سازوکاری که برای آن تدارک دیده شده است، یک وام متعارف نیست.

به گفته وی، شیوه معمول و متعارف حمایت یارانهای از مستاجران کمدرآمد در دنیا، پرداخت یارانههای ماهانه اجاره مسکن معادل بخشی از اجارهبهایی است که خانوارهای کمدرآمد هر ماه پرداخت میکنند. به عنوان مثال سوابق کشور آمریکا در این زمینه نشاندهنده در نظر گرفتن یارانههای ماهانه اجارهبها برای گروههای کمدرآمد این کشور متناسب با سطح درآمد واجارهبهای قید شده در قراردادهای آنهاست. در کشورهای اروپایی نیز سیاستهایی از قبیل ساخت مسکنهای حمایتی برای واگذاری آنها به مستاجرهای نیازمند با اجارهبهای یارانهای از سوی حکومتهای ملی، محلی یا بخشخصوصی (در ازای حمایتهای موثر)، اجرا شده و میشود.

علاوه بر قدرت ضعیف پوششدهی وام ودیعه مسکن که به عنوان ضعف اساسی این وام شناخته میشود، وام ودیعه مسکن، عملا و دستکم برای گروهی از مستاجرها وامی به صرفه نیست واین موضوع نیز یک ضعف بزرگ برای این وام تلقی میشود.

مبلغ قسط ماهانه این وام با مبلغ اجارهبهای ماهانه در ازای وامنگرفتن، تقریبا برابری میکند. رقم قسط ماهانه این وام در شهر تهران چیزی حول و حوش 5 میلیون و600هزار تومان برای 200 میلیون تومان است. 200 میلیون تومان پولپیش معادل 6 میلیون تومان اجاره ماهانه است. قسط 5 میلیون و600هزار تومانی تنها 400هزار تومان با اجارهبهای ماهانه 6 میلیون تومانی فاصله دارد. به همین علت شاید بتوان گفت که احتمالا این وام برای برخی از مستاجرها که تمایلی به درگیری در پروسه دشوار دریافت وام ندارند، مزیت چندانی محسوب نشود.

برحسب لایههای شهری، اختلاف رقم قسط ماهانه وام ودیعه مسکن با مبلغ اجارهبهای ماهانهای که در صورت وام نگرفتن مستاجرها باید به صاحبخانه پرداخت کنند، جزئی یعنی چیزی حدود 300 تا 400هزار تومان است.