در ایران، اکوسیستم دیجیتال و اقتصاد دانشبنیان با وجود رشدی که طی یک دهه تجربه کرده است، اما با چالشهایی درخصوص تداوم این رشد و افزایش اثرگذاری آن در اقتصاد کشور مواجه بوده. به گواه شواهد بینالمللی، اقتصاد دیجیتال ظرفیتهایی دارد که میتواند بهعنوان یک اهرم قدرتمند، فرصتهای از دست رفته گذشته را برای کشورهای در حال توسعه جبران کند. اهمیت ظرفیت توسعه فرامرزی اکوسیستم دانشبنیان ایران نیز به خوبی مورد توجه قرار گرفته است؛ بهطوریکه احسان خاندوزی، وزیر اقتصاد دیروز در جمع دانشآموزان المپیادی در باشگاه دانشپژوهان جوان از عزم این وزارتخانه برای تبدیل محصولات دانشبنیان داخلی به برندهای منطقهای و اتکا بر ظرفیت ارزآوری آنها خبر داد. با این همه، باقی ماندن در سراب آمارها و ارقام در صورتی که پشتوانه آن طرحهای توسعهای، برنامهریزی منظم و عزم جدی برای برطرف کردن چالشهای فعالان اکوسیستم نباشد، میتواند بستری برای ایجاد سوءتفاهمها باشد. پژوهشگران حوزه کسبوکار معتقدند میراث واقعی اقتصاد دیجیتال، ایجاد تحولات واقعی و عینی در اقتصاد و مدیریت سنتی است که در صورت عدم تحقق آن تنها همان روال گذشته تکرار خواهد شد.

هفته گذشته دهقانی فیروزآبادی، معاون علمی، فناوری و اقتصاد دانشبنیان رئیسجمهور با حضور در برنامه گفتوگوی ویژه خبری از رسیدن حجم صادرات شرکتهای دانشبنیان به بیش از ۲میلیارد دلار تا پایان۱۴۰۲ خبر داد. روز گذشته هم معاون او، امیرحسین میرآبادی، رئیس مرکز تعاملات بینالمللی علم و فناوری معاونت علمی ریاستجمهوری در مصاحبه با سیتنا ضمن اشاره به برند «ایران قوی فناور» برای فعالیتهای منطقهای اکوسیستم دانشبنیان اعلام کرد: «حجم صادرات شرکتهای دانشبنیان در هفتماه اول سال جاری بنا به گزارش رسمی گمرک به بیش از 1.3میلیارد دلار رسیده است.» اوایل هفته جاری نیز محمدصادق خیاطیان، رئیس صندوق نوآوری و شکوفایی اعلام کرده بود با ورود به فاز ارزشگذاری هزار میلیارد تومانی، بسیاری از شرکتهای دانشبنیان داخلی در آستانه یونیکورن شدن هستند. با این اوصاف، این روزها در اکوسیستم دانشبنیان، اعداد و ارقام متعددی به گوش میرسد که البته در عین امیدبخشبودن، میتواند قدری گمراهکننده باشد.

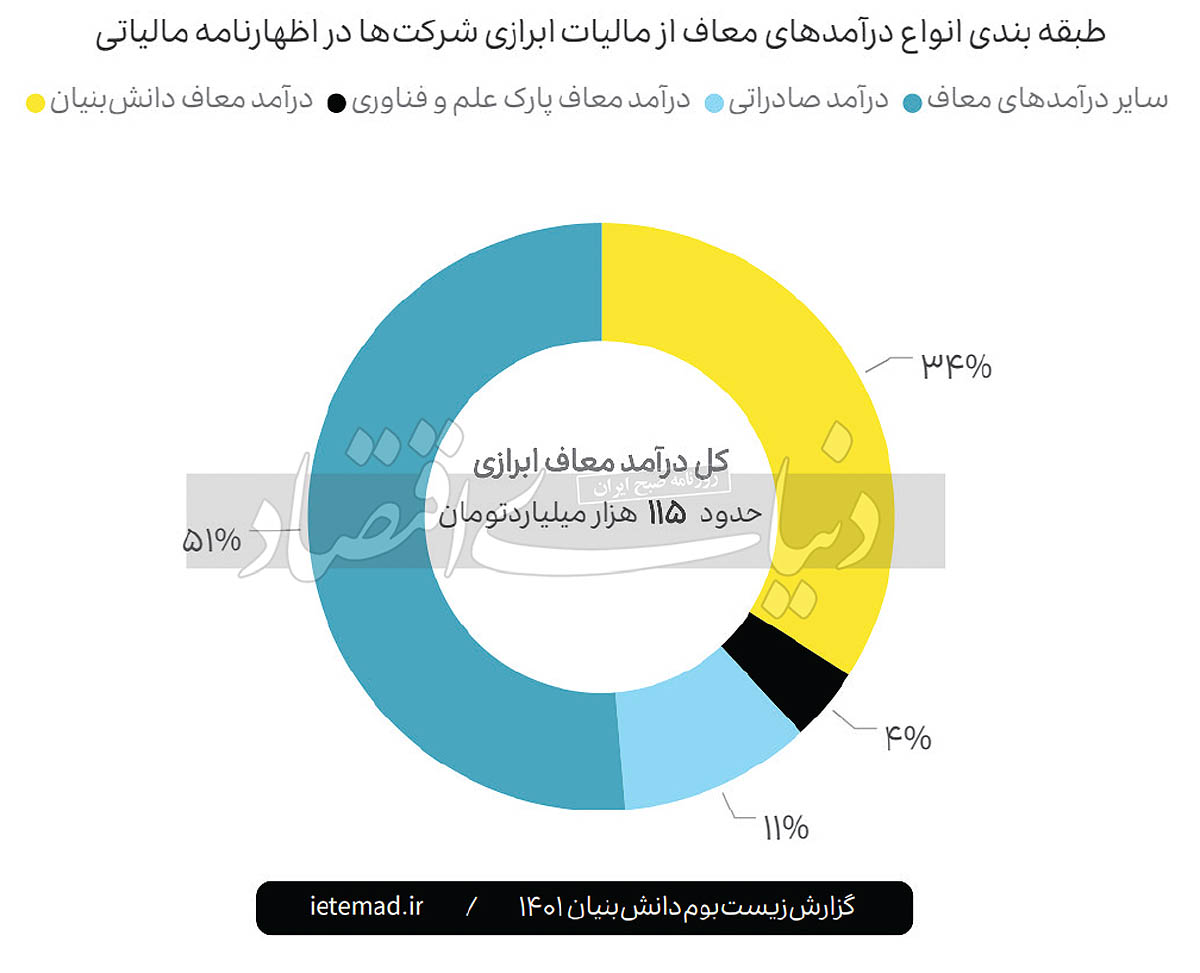

در حال حاضر درآمدهای صادراتی شرکتهای دانشبنیان، سهم کوچکی از گردش مالی این بخش را تشکیل میدهد و نشان از آن دارد که وضعیت کنونی فاصله زیادی با هدفگذاریهای انجامشده برای توسعه فرامرزی اکوسیستم دانشبنیان دارد. گواه این موضوع را در آخرین گزارش شرکت اعتبارسنجی ارزشآفرین اعتماد با عنوان «گزارش زیستبوم دانشبنیان۱۴۰۱» جستوجو کرد که نشان میدهد تنها ۱۱درصد از درآمدهای شرکتهای دانشبنیان از محل صادرات مشمول معافیت بوده است. بر اساس بند الف ماده۳ «قانون حمایت از شرکتها و موسسات دانشبنیان و تجاریسازی نوآوریها و اختراعات» مصوب۱۳۸۹ شرکتها و موسسات دانشبنیان تا ۱۵سال از زمان تاسیس از پرداخت هرگونه مالیات، عوارض، حقوق گمرکی، سود بازرگانی و عوارض صادراتی معاف هستند.

در حقیقت استارتآپهای واقع در پارکهای علم و فناوری با داشتن شرایط فعالیت در پارک و همچنین شرکتهای دانشبنیان در صورت ثبت معافیت در مجوز بر اساس تقسیمبندی معاونت علمی، فناوری و اقتصاد دانشبنیان ریاستجمهوری معاف از پرداخت مالیات هستند؛ اما به نظر میرسد نمیتوان به سادگی از کنار این آمار عبور کرد و به آن نمره قبولی داد.

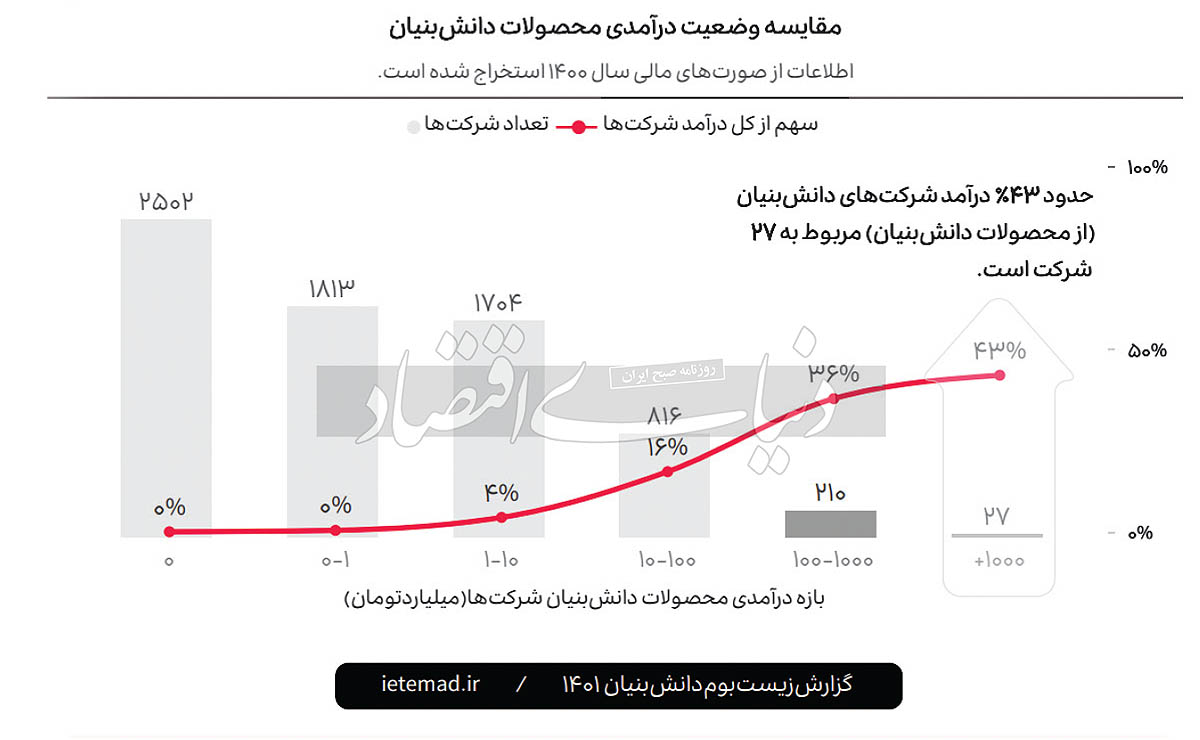

با اندکی دقت میتوان دریافت که این مساله در سایر آمارهای مربوط به اکوسیستم دانشبنیان نیز صادق است. تفاوت بین درآمد حاصل از محصولات دانشبنیان و غیر دانشبنیان، موضوعی است که میتواند در تحلیل حجم اقتصاد دانشبنیان تغییر ایجاد کند. تا جایی که «گزارش زیستبوم دانشبنیان۱۴۰۱» سهم فروش محصولات دانشبنیان از تولید ناخالص داخلی را کمتر از یک درصد ارزیابی کرده است. بر این اساس، عمده درآمد شرکتهای دانشبنیان در کشور از محل محصولات غیردانشبنیان آنها بهدست آمده و تنها تعداد اندکی از شرکتها بار درآمدی اکوسیستم دانشبنیان از محل محصولات دانشبنیان را به دوش میکشند؛ بهطوریکه حدود ۸۰درصد از کل درآمد محصولات دانشبنیان در سال۱۴۰۰ متعلق به ۳درصد از کل شرکتها بوده است.

به علاوه، از نظر دستههای فناوری، به ترتیب بیشترین درآمد مربوط به شرکتهای فعال در حوزه مواد شیمیایی و پلیمری پیشرفته (۱۲۲هزار میلیارد تومان)، نرمافزار و فناوری اطلاعات (۱۰۴هزار میلیارد تومان) و ماشینآلات و تجهیزات پیشرفته (۸۹هزار میلیارد تومان) بوده است. جالب آنکه دسته شرکتهای فعال در حوزه برق و الکترونیک با وجود فعالیت بیشترین تعداد شرکتهای دانشبنیان در آن، از حیث درآمدی با ۴۵هزار میلیارد تومان در جایگاه چهارم قرار گرفته است.

با توجه به اینکه اکثر شرکتهای فعال در لایه اول (هسته) و دوم (خدمات و پلتفرم) اقتصاد دیجیتال از نظر دسته فناوری در دو بخش فناوری اطلاعات و برق و الکترونیک قرار میگیرند، به نظر میرسد سهم اقتصاد دیجیتال از تولید ناخالص داخلی همچنان فاصله زیادی با ارقام و پیشبینیهای اعلامشده توسط وزارت ارتباطات و فناوری اطلاعات دارد.

گذشته از موضوع صادرات دانشبنیان، موضوع تعیین سهم فعلی اقتصاد دیجیتال از اقتصاد کشور (تولید ناخالص داخلی) بهعنوان شاخصی مهم در برنامهریزیها و هدفگذاریهای توسعهای نهادهای سیاستگذار در این حوزه، همواره مورد مناقشه بوده است.

در خردادماه امسال محمد خوانساری، رئیس سازمان فناوری اطلاعات ایران اعلام کرد با انجام اقدامات تکمیلی در حوزه فناوری اطلاعات، اکنون سهم اقتصاد دیجیتال در تولید ناخالص داخلی ایران به 7.5درصد افزایش یافته است. وزیر ارتباطات و فناوری اطلاعات اما در آبان امسال از ضرورت افزایش سهم اقتصاد دیجیتال از ۸درصد کنونی به ۱۵درصد در پایان برنامه هفتم توسعه خبر داد. دهقانی فیروزآبادی نیز اخیرا در سخنرانی مراسم افتتاحیه نمایشگاه تلکام٢٠٢٣، حجم فعلی اقتصاد دیجیتال از تولید ناخالص داخلی را ۳۰میلیارد دلار عنوان کرد که بر اساس حجم تولید ناخالص کشور در سال۱۴۰۱ معادل با 10هزار همت مطابق با گزارش نماگر اقتصادی بانک مرکزی، معادل بیش از ۱۵۰۰همت (۱۵درصد) است.

با گذشت بیش از یک سال از مناقشات بر سر حجم و سهم اقتصاد دیجیتال از اقتصاد ملی که عمدتا به اختلاف در تعاریف اولیه و روشهای محاسبه برمیگردد، هنوز در هیچیک از نقلقولهای رسمی و غیررسمی مسوولان وزارت ارتباطات، معاونت علمی یا وزارت اقتصاد در اینباره ارجاع به منبع یا گزارش خاصی مشاهده نمیشود.

سازمان همکاری و توسعه اقتصادی (OECD) در مهمترین گزارش خود با محوریت «جعبهابزار سنجش و ارزیابی اقتصاد دیجیتال»(۲۰۱۸) در اجلاس کشورهای گروه بیست (G20) ضمن بررسی چالشهای کشورهای مختلف در سنجش اقتصاد دیجیتال و تاکید بر اهمیت ایجاد چارچوبهای مشترک و یکپارچه برای تسهیل مقایسهپذیری بینکشورها و اقتصادهای دنیا، پیشنیاز اولیه سنجش اقتصاد دیجیتال را معرفی کرده است. بر این اساس، بهطور کلی سنجش سهم اقتصاد دیجیتال و لایههای مختلف آن در اقتصاد هر کشور میتواند به دو شیوه طراحی و اجرای پیمایش (خوداظهاری و دادههای نظرسنجی) و اتکا بر دادههای ثبتی مطمئن و معتبر انجام گیرد. در این سند تاکید شده ایجاد سازوکار منظم و مستمر روششناختی و آماری سنجش در کشورها به مراتب مهمتر از اعلام درصدهایی است که مبانی اولیه سنجش آنها نامعلوم یا غیرمعتبر هستند. توصیه OECD اهتمام هر چه سریعتر کشورهای جهان به ایجاد حسابهای اقماری در سطح ملی (National Satellite Accounts) و استفاده از بنیانهای مفهومی یکپارچه یا مشابه برای تعریف دایره و قلمرو اقتصاد دیجیتال است. اگرچه به گواه گزارش چشمانداز اقتصاد دیجیتال ایران (IDEO2023) حجم اقتصاد دیجیتال در کشور- بهویژه در لایههای هسته و خدمات- در سالهای اخیر با رشد خوبی همراه بوده است؛ اما نگارندگان این گزارش نسبت به فقدان طرح کلان ملی و مبنای مفهومی مورد اجماع درباره تعاریف، روش سنجش و پایگاه داده یکپارچه در این زمینه هشدار دادهاند. به نظر میرسد بر اساس چشمانداز و ماموریت تعریفشده برای کارگروه ویژه اقتصاد دیجیتال دولت، این کارگروه را بهترین متولی برای پایان دادن به معمای بیپایان درصدهاست. این در حالی است که با گذشت قریب به ۲سال از تاسیس این کارگروه، گام مثبتی در زمینه اجماعسازی و یکپارچهسازی سنجش و پایش دادهمحور اقتصاد دیجیتال منطبق با دستورالعملها و استانداردهای بینالمللی برداشته نشده است. در ماه گذشته، هیات وزیران رسما اصلاحیهای بر تصویبنامه تشکیل کارگروه ویژه اقتصاد دیجیتال ارائه کرد که به موجب آن دبیر شورای عالی فضای مجازی و دبیر کمیسیون هوشمندسازی دولت به ترکیب اعضای کارگروه اضافه شدند و این کارگروه ملزم به تصمیمگیری در چارچوب مصوبات شورای عالی فضای مجازی شد. حال این سوال مطرح میشود که با وجود اعلام مکرر هدفگذاری ۱۵درصدی و بیش از آن طی چند ماه گذشته، چرا اقدامی در راستای تصویبنامه اخیر درخصوص اصلاح هدفگذاری ۱۰درصدی مندرج در مصوبه اولیه کارگروه، انجام نشده است؟

بر اساس گزارش سال گذشته مرکز پژوهشهای مجلس، تعداد کل شرکتها و موسسات دانشبنیان در کشور در سال۱۴۰۱ به ۸۰۲۰ شرکت رسیده که این آمار بنا به گفته معاون علمی، فناوری و اقتصاد دانشبنیان ریاستجمهوری در سال جاری به حدود ۱۰هزار شرکت ارتقا پیدا کرده است. اما اگر این آمارهای امیدبخش را در کنار وضعیت سایر متغیرهای مرتبط با اکوسیستم دیجیتال کشور بگذاریم، نتیجه نهایی واقعبینانهتر و نه چندان امیدبخش خواهد بود. با نزدیکشدن به پایان سال۱۴۰۲، مروری اجمالی بر سیاه و سفید اتفاقات و روندهایی که طی این سال در حوزه اکوسیستم دیجیتال ایران خبرساز شدند، حاکی از بیمهایی است که در کنار امیدها شایسته توجه هستند: مساله کیفیت اینترنت و تداوم اختلالات در اینترنت کشور، گسترش استفاده از ابزارهای پراکسی و VPN (گزارش انجمن تجارت الکترونیک)، آمار قابلتوجه مهاجرت و تاثیر آن بر آینده بازار کار و شاخص سرمایه انسانی در کشور (همایش فرصتهای ایران در عصر دیجیتال)، موضوع قیمتگذاری اینترنت و تهدید پایداری و توسعه اکوسیستم ارتباطی کشور، ورود شهرداری، وزارت کشور و برخی نهادهای تنظیمگر به موضوع قیمتگذاری پلتفرمهای تاکسی اینترنتی و پلتفرمهای خریدوفروش بلیت و اقامتگاه و چالشهای توسعه میدانی فیبر نوری در کشور در پرتو بارقههای دسترسپذیری اینترنت ماهوارهای در جهان.

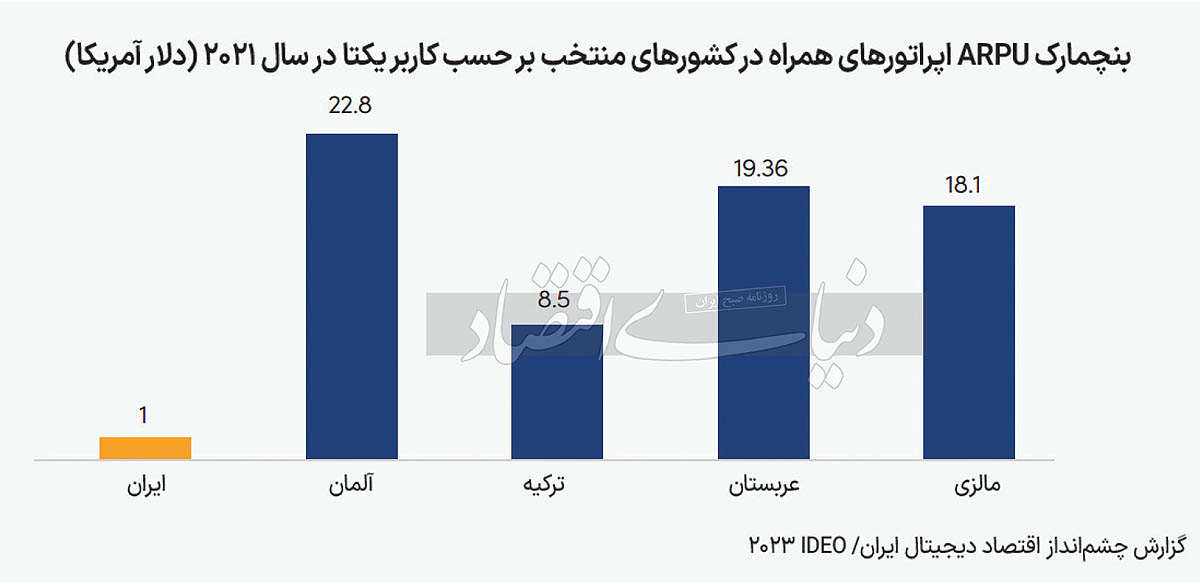

برخی کارشناسان تداوم قیمتگذاری دستوری پهنایباند – بهعنوان یکی از نهادههای کلیدی اقتصاد دیجیتال- را مانعی جدی در مسیر توسعه بازار بسیاری از کسبوکارهای لایه اول و دوم در کشور عنوان میکنند. محمد کشوری، مدیر گروه طیف در نشست «بررسی ابعاد سیاسی افزایش قیمت اینترنت» با توضیح آسیبهای مخرب رقابتی نبودن بازار تلکام در کشور و عدم بازنگری طبیعی در قیمت اینترنت طی 6سال گذشته اشاره کرد: «در وضعیت فعلی هیچیک از ذینفعان (کاربران، اپراتورها و دولت) از افزایش قیمت اتفاق افتاده راضی نیستند، چه اینکه متغیرهای کلان اقتصادی مانند تورم، نوسانات نرخ ارز و تحریم در ایجاد این وضعیت اثر بسزایی داشته است.» در همین نشست، آرش کریمبیگی، مدیرعامل شاتل موبایل تغییرات حجم سرمایهگذاری اپراتورهای همراه در زیرساخت را نگرانکننده توصیف کرد: «حجم سرمایهگذاری ایرانسل در حوزه زیرساخت و تجهیزات از 1.2میلیارد دلار در سال۱۳۹۶ به حدود ۳۰۰میلیون دلار در سال۱۴۰۲ رسیده است؛ درحالیکه حاشیه سود اپراتورها نیز در سالهای اخیر به سبب افزایش مصرف و تغییر محسوس الگوی مصرف کاربران شدیدا کاهش داشته است.» کاهش رقابت، حاشیه سود و حجم بازار تلکام در کشورها از سوی نهادهای بینالمللی نیز بهعنوان شاخصی مهم برای تحلیل و پیشبینی افقهای توسعه اقتصاد دیجیتال مدنظر قرار گرفته است. مطابق با دادههای GSMA، تعرفه اینترنت ایران در مقایسه با کشورهای همسایه و کشورهای مشابه در سطح پایینی قرار دارد. بهعنوان مثال، شاخص میانگین درآمد بر حسب کاربر (ARPU) اپراتورهای موبایل در ایران حدود یک دلار آمریکا، در ترکیه 8.5دلار، در عربستان سعودی 19.36، در آلمان 22.8 و در مالزی 18.1دلار است. گزارش چشمانداز اقتصاد دیجیتال ایران (IDEO2023) نشان میدهد توجه به هزینههای پویا و متغیر توسعه و نگهداشت در حوزه صنعت تلکام -که در ایران مشمول تفاوت نرخ ارز و ریال نیز میشود- نسبت ARPU به سرانه درآمد ملی ناخالص (GNI per capita) در ایران حدودا 0.23درصد است که کمترین میزان در کشورهای بالا محسوب میشود.

صاحبان کسبوکارهای مختلف طی سالهای اخیر درخصوص تاثیر جدی و ویرانگر قیمتگذاری دستوری و تعرفهگذاری غیر بازارمحور بر افزایش عدم قطعیت در بازار و کاهش تدریجی سرمایهگذاری خطرپذیر در حوزه اقتصاد دیجیتال انتقاد کردهاند. نیما قاضی، رئیس انجمن تجارت الکترونیک، در نشست «قیمتگذاری دستوری در اقتصاد دیجیتال» پس از تشریح رابطه میان قیمتگذاری غیربازاری و شکلگیری بازارهای واسطهای سیاه و دلالی اظهار کرد: «طی چنین فرآیندی از روابط پولی و مالی، تامینکننده انگیزه خود را از دست میدهد؛ بنابراین هر چه بیشتر قیمتگذاری دستوری انجام شود، فرآیند بازار نیز بیشتر دچار اختلال میشود و بازار دیجیتال نیز از این قاعده مستثنی نیست.» این موضوع همچنین، ممکن است تازهواردها یا صاحبان کسبوکارهای نوپا را از نوآوری و کارآفرینی دیجیتال دلسرد کند؛ زیرا کارآفرینان در چنین شرایطی تمایل یا توانایی بسیار کمتری برای کشف فرصتهای نوظهور دارند و ترجیح میدهند برای ورود به چنین عرصهای ریسک نکنند. پیتر تیل معتقد است: «کسانی که تسلیم شیدایی و توهم اندازهگیری میشوند، درباره آمار هفتگی کاربران فعال، اهداف درآمد ماهانه و گزارشهای درآمد سهماهه و سایر شاخصهای صوری وسواس دارند که هیچکدام برای تضمین پایداری طراحی نشدهاند.»

بر اساس «گزارش زیستبوم دانشبنیان۱۴۰۱»، در سال۱۴۰۰ سهم فروش محصولات دانشبنیان از تولید ناخالص داخلی کمتر از یکدرصد بوده است.

حدود ۸۰ درصد از کل درآمد محصولات دانشبنیان در سال۱۴۰۰ متعلق به ۳درصد از کل شرکتها بوده است.

به نظر میرسد سهم اقتصاد دیجیتال از تولید ناخالص داخلی همچنان فاصله زیادی با ارقام و پیشبینیهای اعلامشده توسط وزارت ارتباطات و فناوری اطلاعات دارد.

با وجود اعلام درصدهای مختلف، هنوز در هیچیک از نقلقولهای رسمی و غیررسمی مسوولان وزارت ارتباطات، معاونت علمی یا وزارت اقتصاد درباره سهم اقتصاد دیجیتال از اقتصاد ملی ارجاع به منبع یا گزارش خاصی مشاهده نمیشود.

OECD تاکید کرده است ایجاد سازوکار منظم و مستمر روششناختی و آماری سنجش در کشورها به مراتب مهمتر از اعلام درصدهایی است که مبانی اولیه سنجش آنها نامعلوم یا غیرمعتبر هستند.