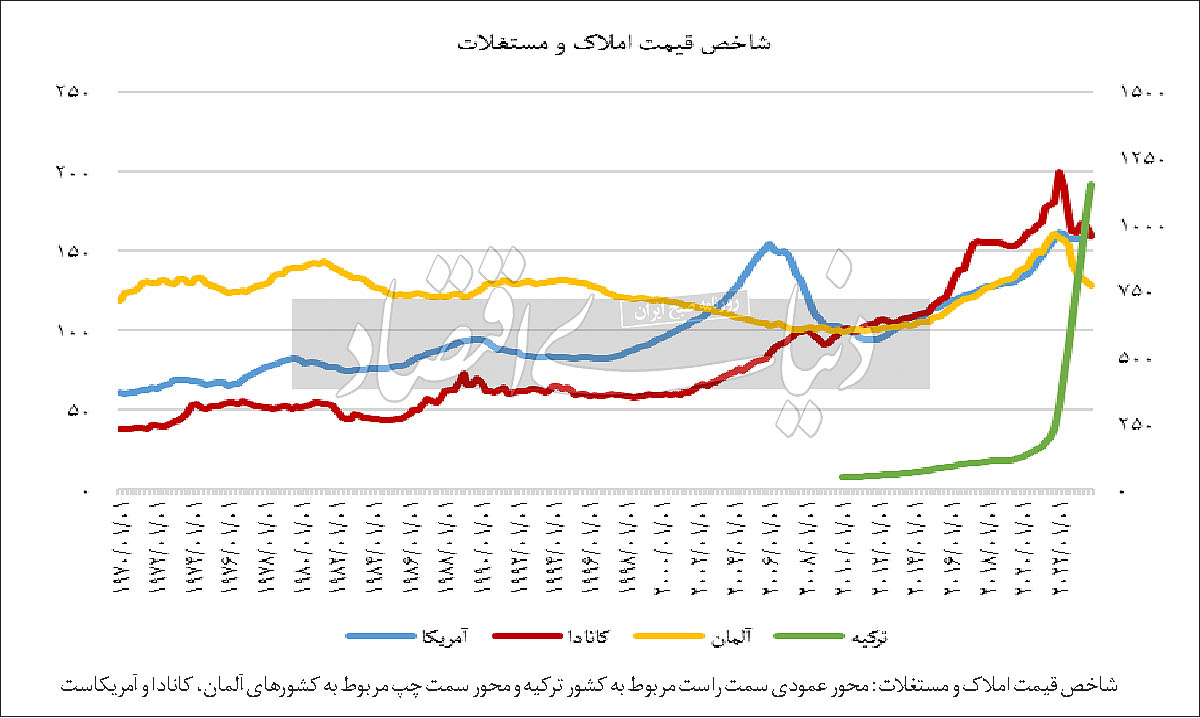

علاقه به املاک و مستغلات به عنوان یک دارایی در طول زمان همواره در حال افزایش بوده است. در دنیای پویای املاک و مستغلات، قیمتها دائما در حال نوسان هستند و فرصتها و چالشهای جدیدی را برای سرمایهگذاران و خریداران مسکن ایجاد میکنند. قیمت مسکن در اغلب نقاط دنیا طی دهههای گذشته از یک روند صعودی برخوردار بوده است. البته این روند با فرازوفرودهایی نیز همراه بوده و در برخی از دورهها شاهد افت قیمت مسکن نیز بودهایم. دلیل این اوجها و حضیضها گاه مختص به یک کشور بوده و در برخی از مواقع از یک فاکتور مهم جهانی نشأت گرفته است. به عنوان مثال، در چند سال گذشته، در اغلب کشورهای توسعهیافته، یک روند مشخص در بازار مسکن مشاهده شده است. قیمتها از اوایل همهگیری کرونا یک روند صعودی نسبتا شدیدی را آغاز کردهاند و بعد از آن شاهد افت قیمتها هستیم، بهطوری که قیمتها، در ماههای اخیر، تقریبا به سطوح پیش از آغاز کرونا رسیده است. بنابراین، به نظر میرسد طی این دوره یک عامل مهم جهانی، پیشران تحولات قیمت مسکن در این کشورها بوده است. اما در ترکیه، وضعیت کمی متفاوت بوده و وضعیت بازار مسکن در این کشور، از یک منشأ داخلی تاثیر میپذیرد.

برای اینکه بتوانیم وقایع اخیر را به شکل بهتری درک کنیم، مرور تحولات بازار مسکن طی نیمقرن اخیر، میتواند بسیار مفید واقع شود. در دهههای 1970 و 1980، دو سیکل رونق و رکود را در بازار مسکن مشاهده میکنیم که این سیکلها برای هر سه کشور آمریکا، کانادا و آلمان مشترک است (به دلیل محدود بودن اطلاعات در دسترس کشور ترکیه، آمار این کشور از سال 2010 گزارش شده است). در دهههای 1970 و 1980، در نتیجه بحرانهای نفتی، شاهد دو رکود بزرگ اقتصادی در بسیاری از کشورهای توسعهیافته بودهایم و این امر به کاهش قیمت مسکن در این کشورها منجر شده است. در ادامه، و در دهه 1990 دورانی از رونق اقتصادی در بسیاری از نقاط جهان شاهد بودهایم که این امر به ثبات و تا حدی افزایش خفیف قیمت مسکن و مستغلات در اغلب نقاط جهان منجر شده است. وضعیت در آلمان، طی این دوره، تقریبا در خلاف جهت سایر کشورهاست؛ قیمت مسکن در این کشور از یک روند نزولی پیروی میکند و دلیل آن به اتحاد مجدد آلمان شرقی و غربی برمیگردد. پس از وقوع این اتحاد، مشوقهای مالیاتی بسیار سخاوتمندانهای برای ساخت خانههای جدید در آلمان شرقی ارائه شد که به کاهش تدریجی قیمت مسکن در این کشور منجر شد که تقریبا تا سال 2011 ادامه پیدا کرد.

دهه 2000، شاهد اوجگیری قیمت مسکن و تشکیل حباب قیمتی در بازار مسکن بسیاری از کشورهای توسعهیافته بودیم. عامل اصلی شکلگیری این حباب، کاهش شدید نرخ بهره و سیاستهای پولی انبساطی بوده که بانکهای مرکزی اغلب کشورهای توسعهیافته دنیا طی این دوره دنبال میکردند. کاهش نرخ بهره، تقاضا برای وامهای رهنی را (به دلیل ارزان بودن وام) بهشدت بالا برده بود و تقاضا برای مسکن به شکل روزافزونی در حال افزایش بود. بالا رفتن قیمت مسکن سبب شد نسبت قیمت به اجاره در آمریکا به بالاترین مقدار تاریخی خود برسد. در واقع این موضوع نشان میداد که بازار مسکن تا چه اندازه دچار شتابزدگی در افزایش قیمت شده و حبابی شدن بازار سهام آمریکا را در پیش گرفت. در مابقی کشورهای توسعهیافته نیز، وضعیت مشابهی حاکم بود؛ نسبت قیمت به اجاره در کانادا نیز به بیشترین مقدار خود از سال 1970 رسیده بود که نشان میداد شرایط بازار مسکن تا چه اندازه در این کشور وخیم بوده و این بازار تا چه حد دچار افزایش قیمت شده است.

این حباب در نهایت در اواخر سال 2007 فروپاشید و به یکی از بزرگترین بحرانهای مالی جهان منجر شد. بحران مالی جهانی 2008 و فروپاشی حباب قیمتی، تاثیر مخربی بر بازار مسکن در سراسر جهان گذاشت و قیمتها در بسیاری از کشورها به شدت کاهش یافت. بحران مالی جهانی 2008 که ریشه در حباب بازار مسکن آمریکا داشت، تاثیر فاجعهباری بر قیمت جهانی مسکن گذاشت.

وامهای رهنی پرخطر و اوراق بهادار مبتنی بر آنها که در بطن این بحران قرار داشتند، بهطور گسترده در تاروپود سیستم مالی جهانی تنیده شده بود. با فروپاشی این بازار، اعتماد بهطور کلی از بین رفت و رشد نقدینگی به شدت فروکش کرد، در نتیجه، ارزش داراییهای مرتبط با مسکن در سراسر جهان به شدت کاهش یافت. برخی از کشورها مانند اسپانیا و ایرلند که به شدت به وامهای رهنی تکیه داشتند، شاهد سقوط 50درصدی یا بیشتر قیمت مسکن بودند. حتی در اقتصادهای بزرگتر، قیمتها بهطور قابلتوجهی کاهش یافتند و بسیاری از مالکان خانه با بدهیهای هنگفت روبهرو شده و ارزش داراییهایشان به شدت کاهش یافت. این بحران تاثیرات بلندمدتی بر بازار جهانی مسکن گذاشت و روند بهبود در بسیاری از کشورها سالها طول کشید. در حالی که همه کشورها دوره طولانی از رکود را در بازار مسکن خود تجربه میکردند، وضعیت در کانادا کاملا متفاوت بود؛ سقوط بازار مسکن جهانی تاثیر بسیار اندک و کوتاهی بر بازار مسکن کانادا گذاشت و قیمتها در این کشور به سرعت به روند صعودی خود بازگشتند. رشد جمعیت، مهاجرت و تمایل به زندگی در شهرهای بزرگ، تقاضا برای مسکن در کانادا را بهطور قابلتوجهی افزایش داده است. مقررات در حوزه ساختوساز نیز تا حدودی سختگیرانه بوده و همچنین کمبود زمین قابل سکونت و افزایش هزینههای ساخت، به محدودیت عرضه مسکن در بازار منجر شده است که نتیجه آن افزایش مستمر قیمت مسکن در کانادا بوده است.

در دهه 2010، بهبود روند تدریجی بازار مسکن در بسیاری از نقاط جهان قابل لمس بوده است. سیاستهای پولی انبساطی دولتها و کاهش نرخ بهره، به رونق مجدد این بازار کمک کرده است. با این حال، روند بهبود در همهجا یکسان نبود و برخی از کشورها همچنان با چالشهایی مانند کمبود مسکن مقرونبهصرفه روبهرو بودند. روند قیمت مسکن در آلمان نیز که از دهه 1990 همچنان در وضعیت نزولی قرار داشت، دچار تغییر شد و در اوایل این دهه، به مدار صعود بازگشت. تسهیل سیاستهای مهاجرت به آلمان و حمایت از پناهجویان سوری و... جزو مهمترین دلایل افزایش قیمت مسکن طی دهه 2010 در این کشور بوده است.

در دهه 2020، تاکنون تحولات عجیبی در بازار جهانی مسکن رخ داده است. شیوع ویروس کرونا در سال 2019، تبعات گستردهای بر اقتصاد جهانی بر جای گذاشت و بازار مسکن نیز از این قاعده مستثنی نبود. در ابتدای شیوع ویروس کرونا، بازار مسکن نوسانات زیادی را تجربه کرد. علاوه بر این، شیوع ویروس کرونا و نگرانیهای اقتصادی مرتبط با آن، باعث افزایش نااطمینانی در بازار شد و بسیاری از سرمایهگذاران تمایل خود را برای سرمایهگذاری در بخش مسکن از دست دادند. با گذشت زمان و اتخاذ تدابیر حمایتی از سوی دولتها و بانکهای مرکزی، به مرور ثبات به بازار مسکن بازگشت. سیاستهای پولی انبساطی، مانند کاهش نرخ بهره، به رونق مجدد تقاضا برای وام مسکن و افزایش قیمتها در بسیاری از کشورها کمک کرد. علاوه بر این، تمایل به خانهدار شدن در دوران پساکرونا، به دلیل افزایش دورکاری و تمایل به داشتن فضای زندگی بزرگتر، تقاضا برای مسکن را افزایش داده است. تاثیر ویروس کرونا بر قیمت مسکن در مناطق مختلف جهان یکسان نبوده است. در برخی از کشورها، مانند ایالاتمتحده آمریکا، ترکیه و کانادا شاهد افزایش قابلتوجه قیمت مسکن بودیم. در مقابل، در برخی از کشورهای اروپایی، مانند ایتالیا، اسپانیا و آلمان قیمتها بهطور نسبی ثابت یا نرخ رشد کمتری را تجربه کرده بودند. این تفاوتها عمدتا به عوامل اقتصادی و اجتماعی مختلفی مانند شرایط اقتصادی کلان، سیاستهای دولتی، ساختار بازار مسکن و رشد جمعیت در هر منطقه نسبت داده میشود.

پیشبینی دقیق چشمانداز بازار مسکن جهانی در سال 2024 و سالهای بعد از آن بسیار دشوار است، زیرا در حال حاضر نااطمینانیهای متعددی به اقتصاد جهانی تحمیل شده و این عوامل گاه میتوانند در جهت عکس عمل کرده و به شکل متفاوتی بازارها را تحتتاثیر قرار دهند. در شرایط کنونی، از یکسو، برای مقابله با تورم، نرخ بهره در اغلب کشورهای جهان در مقادیر نسبتا بالایی است و از طرف دیگر، شواهد موجود حاکی از کند شدن رشد اقتصادی است. هر دوی این عوامل تاثیر منفی و رکودی بر بازار مسکن دارند؛ اما اگر تورم هرچه سریعتر کنترل شود و بانکهای مرکزی شروع به کاهش نرخ بهره بکنند میتوان انتظار داشت که اثر آن بر بازار مسکن در سالهای بعد ظاهر شود اما بسیار دور از انتظار خواهد بود که امیدوار باشیم در سال 2024 بازار مسکن در کشورهای توسعهیافته، به مدار صعودی خود بازگردد. چون حتی اگر در سال 2024، کاهشی در نرخ بهره صورت بگیرد، احتمالا در اواخر این سال اتفاق خواهد افتاد و علاوه بر این، سال 2024 سال انتخاباتی بزرگی است که 40درصد از جمعیت جهان به پای صندوقهای رای میروند، بنابراین برخی از خریداران احتمالا منتظر روشن شدن هرگونه تغییری در سیاستها خواهند بود. ذینفع بزرگ، بازارهای اجاره خواهند بود که انتظار میرود همچنان از بازارهای فروش، پیشی بگیرند زیرا خریداران احتمالی به اجاره روی خواهند آورد. عامل دیگری که میتواند مانعی بر افزایش قیمت در بازار مسکن کشورهای اروپایی خصوصا آلمان باشد این است که روند مهاجرت پناهجویان جنگهای مختلف در سراسر جهان از جمله جنگ اوکراین و روسیه به این کشور کند شده است و سیل اولیه مهاجرت، اثر خود را بر بازار مسکن این کشور بر جای گذاشته است. با افزایش در عرضه مسکن در این کشورها میتوان انتظار داشت که قیمت مسکن فشار صعودی را از این محل متحمل نشود. با تمامی این اوصاف، اگر قرار باشد، بازار مسکن در کشورهای توسعهیافته مجددا به مدار صعودی بازگردد، این اتفاق حداقل در سال 2024 رخ نخواهد داد.