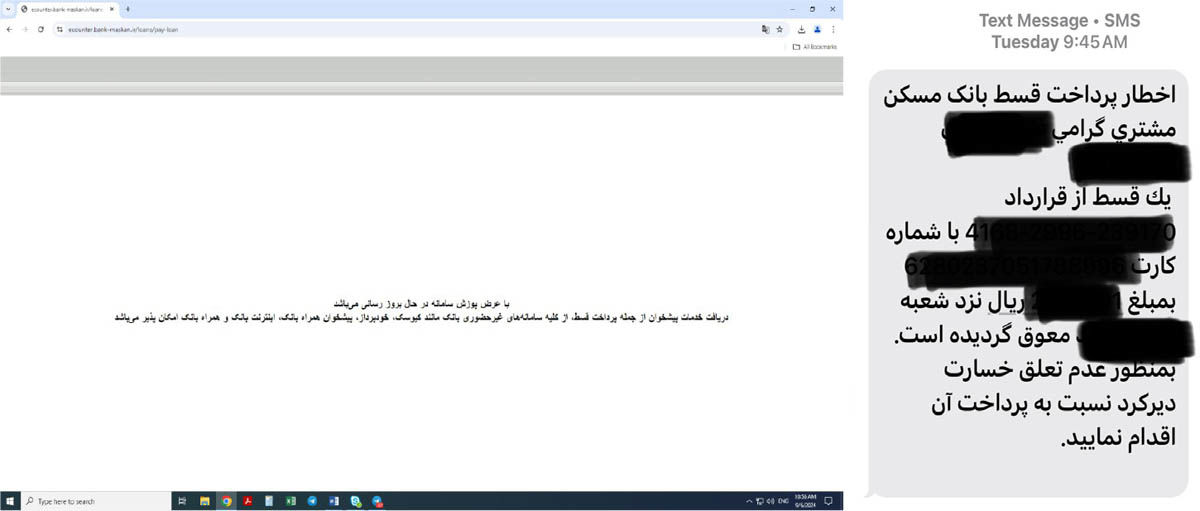

توسعه بانکداری الکترونیک در دنیا و ایران با هدف کاهش نیاز به حضور فیزیکی مشتریان به بانکها انجام شد؛ با وجود این عدمتوسعه کافی بانکداری الکترونیک در کشور نظیر اختلال در سامانههای بانکی، گاه و بیگاه مشتریان را با چالشهای جدی مواجه میکند. این مرتبه نیز گیرندگان وام مسکن در روزهای تعطیلی که بخش قابلتوجهی از مردم در سفر بودند با چالش عدمامکان بازپرداخت اقساط بانک مواجه شدند. البته در عذرخواهی خرابی سامانه اینترنتی بانک مسکن علاوه بر گزینه حضور فیزیکی در خودپردازها، گزینه پرداخت از همراه بانک نیز در نظر گرفته شده، اما دریافت رمز عبور برای اینترنت بانک و اپلیکیشنهای اینچنینی نیز نیاز به حضور فیزیکی در خودپرداز یا بانک، فعالسازی برنامه و دریافت شناسه و رمز عبور دارد.

به این ترتیب بخشی از مشتریان بانک مسکن در روزهای تعطیل و نیمه تعطیل میانه شهریور ماه با چالش چگونگی بازپرداخت اقساط بانکی مواجه شده و احتمالا مشمول جریمه دیرکرد نیز خواهند شد. به گفته برخی کاربران، اختلال در سامانه اینترتی بانک مسکن تنها شامل حال پرداخت اقساط در روزهای اخیر نیست؛ بلکه افتتاح حساب اینترنتی این بانک نیز طی ماههای اخیر با چالش مواجه بوده و درواقع تعطیل است. در حالی سامانه اینترنتی بانک مسکن و بازپرداخت اقساط دچار اختلال شده است که سایر بانکها تسهیلات نمیدهند، حداقل سامانههای آنلاین پرداخت قسط خود را همواره در «سلامت» نگه میدارند تا بلکه «از محل پرداخت منظم اقساط»، منابع و اعتبارات لازم را به دست بیاورند.

بانک دولتی مسکن اما در این مورد هم با اختلال روبهرو است. قدرت خرید وام مسکن بیش از سه سال است، «تخریب» شده است و «خانهاولیها» امکانی برای تامین مالی از این بانک ندارند. وام خرید مسکن بانک مسکن، از یکسو قدرت پوششی لازم در برابر قیمتهای بازار فروش آپارتمان را ندارد و از سوی دیگر قسط تسهیلات بالای ۵۰درصد هزینه خانوار است. این شاخص در بازارهای جهانی مسکن که وام مسکن در آنها «کار میکند»، حداکثر ۳۰درصد است. بانکهای بخش مسکن در کشورهای توسعهیافته، «بازوی اصلی» تنظیم بازار مسکن هستند.