به این ترتیب میتوان دریافت که صندوقهای طلا در سال جاری با افزایش ضریب نفوذ در بین آحاد مردم و فعالان اقتصادی همراه شدهاند؛ به گونهای که میانگین روزانه ارزش معاملات 13صندوق طلای حاضر در بازار در سال جاری به 725میلیارد تومان رسیده است که این موضوع گواهی بر افزایش ضریب نفوذ این صندوقهاست. این در حالی است که در سال گذشته میانگین روزانه ارزش معاملات صندوقهای طلا، 283میلیارد تومان بود؛ در سال 1401 نیز میانگین 136میلیارد تومانی برای ارزش معاملات این صندوقها به ثبت رسیده بود.

حال پرسش مهمی مطرح میشود؛ اینکه آیا بازارهای رقیب میتوانند رقیب جدی بورس محسوب شوند و بازار مذکور را از رالی بازارها دور کنند؟ به نظر میرسد افرادی که قصد سرمایهگذاری در بازار سهام را دارند باید پورتفویی متشکل از داراییهای مختلف را ایجاد کنند. در شرایط کنونی که «بحران و سناریوهای جنگی» روی میز معاملهگران قرار دارد، طبیعتا 30 تا 50 درصد از سرمایه یک پورتفوی سرمایهگذاری باید به طلا اختصاص داده شود. طلا در شرایط «پیشروی ریسکها» یک سرمایهگذاری امن محسوب میشود. با عنایت به این مهم که با افزایش تنشها، نرخ ارز وارد مسیر صعودی میشود،رشد طلا نیز از شرایط فوق تاثیر زیادی میپذیرد. بنابراین همانطور که از ابتدای سال قابل پیشبینی بود، افزایش سطح تنشهای برونمرزی شرایط را به نفع طلا رقم خواهد زد.

اما عوامل بنیادی مهمی وجود دارد که میتواند بورس را به انزوای معاملاتی بکشاند. قطعا با تعیین تکلیف برخی ابهامات اثرگذار بر بازار سهام این وضعیت تغییر خواهد کرد. اما آنچه درحال حاضر بر فضای معاملاتی تالار سهام میگذرد، واقعیت دیگری را به رخ میکشد. علاوه بر ریسکهای کنونی، سیاستگذار بورسی آنطور که انتظار میرفت نتوانست خواسته اهالی بازار را برآورده سازد. بازار سهام دچار ایست معاملاتی شده است.

زمانی که سکه امامی در محدوده 10 میلیون تومان قرار داشت، شاخص کل بورس کانال دومیلیون واحد را از آن خود کرده بود، اما اکنون سکه سطوح غیرقابل باوری را درنوردیده و به راحتی محدوده 51میلیون تومان را لمس کرده است. این وضعیت گویای این امر است که چرا فعالان اقتصادی ترجیح نمیدهند پول خود را وارد تالار سهام کنند. اگرچه شاخص کل مبنای دقیقی از بازدهی بورس نیست. بهوضوح میتوان دید که سهام کوچک در 4 سال گذشته بیش از 50درصد افت قیمت را ثبت کردند. همچنین بر اساس آمارها طلا طی این مدت برنده بازارها بوده و بورس بازنده مطلق میدان بود.

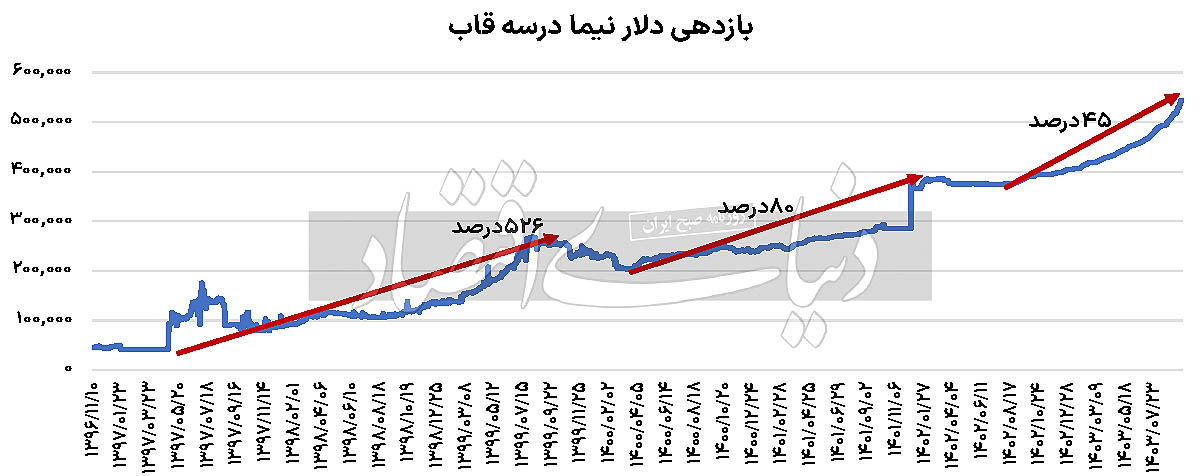

اما این وضعیت تا چه زمانی ادامه خواهد داشت؟ در این خصوص باید به عوامل متعددی اشاره کرد که پتانسیل جدی در تغییر مسیر بازار سهام ایفا میکنند. با اصلاح عوامل بنیادی میتوان به بازگشت بورس به مدار تعادلی تا حدود زیادی امیدوار بود. کاهش فاصله نرخ دلار نیما با دلار آزاد یکی از متغیرهای مهم در ورود پول به بازار سهام است. بدون شک قرار گرفتن نرخ دلار نیما در کانال 50هزار تومانی و اثرات آن بر صورتهای مالی شرکتها میتواند بعد از فروکش تنشها منجر به بهبود وضعیت بازار سهام شود.

در سه سال گذشته اصرار سیاستگذار بر تثبیت نرخ دلار نیما با توجه به رهاشدگی دلار آزاد و نرخ بهره منجر به این شد که در کنار ریسکهای بیرونی، سیاستگذاریهای داخلی نیز وضعیت بدی را در بازار سرمایه رقم بزنند. شرایط فوق درنهایت رکود تولید را به دنبال داشت. کمتر کسی فکرش را میکرد شرکتهای پتروشیمی که روزی به سهامداران خود در مجامع سود نقدی100درصدی میدادند در دو سال گذشته اینچنین وارد مسیر زیاندهی شوند.