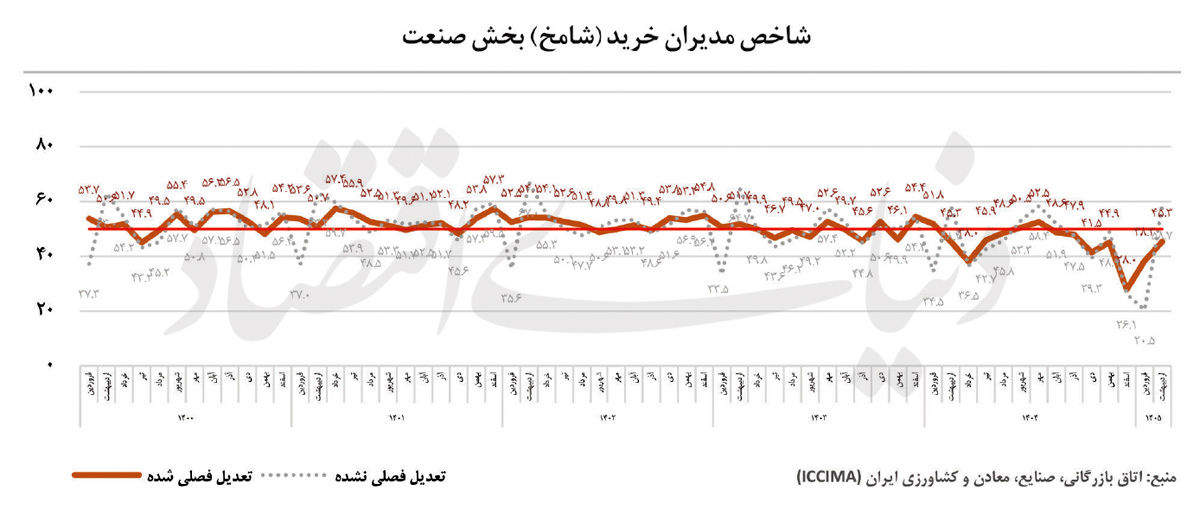

شامخ بخش صنعت در اردیبهشت ۱۴۰۵، بر پایه دادههای تعدیل فصلیشده، با ثبت عدد ۴۵.۳ برای هفتمین ماه متوالی در محدوده رکودی قرار گرفت. هرچند این شاخص نسبت به کف تاریخی فروردین فاصله گرفته و از شدت انقباض فعالیتها کاسته شده است، اما قرار گرفتن اغلب مؤلفههای اصلی زیر مرز خنثای ۵۰ نشان میدهد صنعت هنوز به سطح عادی فعالیت بازنگشته است. در واقع، با برقراری آتشبس در اواسط فروردین و ازسرگیری تدریجی فعالیت بنگاهها، آنچه در اردیبهشت مشاهده میشود بیش از آنکه نشانه آغاز رونق باشد، بازتاب احیای تدریجی تولید پس از اختلالات گسترده ناشی از جنگ و تعطیلیهای ابتدای سال است. با این حال، چالش تامین مواد اولیه، جهش کمسابقه هزینه نهادههای تولید، محدودیتهای ارزی، اختلال در واردات، کمبود نقدینگی، ناترازی انرژی و تداوم ضعف بازار کار همچنان چشمانداز فعالیت بنگاههای صنعتی را تحت فشار قرار داده است.

همزمان، شامخ کل اقتصاد نیز در اردیبهشت ۱۴۰۵ با ثبت عدد ۴۲.۳ برای چهاردهمین ماه متوالی زیر مرز خنثای ۵۰ قرار گرفت؛ موضوعی که نشان میدهد محدود شدن فعالیتها تنها به بخش صنعت اختصاص ندارد و بخش عمده اقتصاد کشور همچنان در وضعیت انقباضی قرار دارد. هرچند از شدت افت فعالیتها نسبت به ماههای گذشته کاسته شده، اما استمرار ضعف تولید، اشتغال، فروش و موجودی مواد اولیه در کنار افزایش بیسابقه هزینه تامین نهادهها، بیانگر آن است که اقتصاد ایران همچنان در مرحله تطبیق با پیامدهای شوکهای اخیر و چالشهای ساختاری قرار دارد. شاخص مدیران خرید (شامخ) که از سوی مرکز پژوهشهای اتاق بازرگانی ایران بر پایه نظرسنجی مدیران بنگاهها تهیه میشود، یک شاخص پیشنگر وضعیت تولید و کسبوکار است. در این شاخص، عدد ۵۰ مرز خنثی محسوب میشود؛ اعداد بالاتر از ۵۰ از گسترش فعالیت و اعداد پایینتر از ۵۰ از رکود یا انقباض فعالیتها نسبت به ماه قبل حکایت دارند.

نخستین مؤلفه اصلی، شاخص «مقدار تولید محصولات» است که با ثبت عدد ۴۷.۲ همچنان برای هفتمین ماه متوالی در محدوده رکودی قرار دارد، هرچند بالاترین مقدار پنج ماه اخیر را ثبت کرده است. باقی ماندن این شاخص زیر سطح ۵۰ نشان میدهد بخش مهمی از واحدهای صنعتی هنوز نتوانستهاند به ظرفیت معمول تولید بازگردند. مطابق گزارش شامخ، هرچند آثار مستقیم جنگ نسبت به فروردین کاهش یافته، اما مشکلات تامین مواد اولیه، محدودیت واردات، اختلال در زنجیره تامین بهویژه در مسیرهای دریایی و محدودیتهای ارزی همچنان فعالیت بنگاهها را محدود کرده است. در نتیجه بسیاری از کارخانهها همچنان با ظرفیت پایینتر از حد معمول فعالیت میکنند و امکان بازگشت کامل تولید فراهم نشده است.

شاخص «میزان سفارشات جدید مشتریان» نیز با ثبت عدد ۴۸ اگرچه بالاترین سطح پنج ماه اخیر را تجربه کرده، اما همچنان پایینتر از مرز خنثی قرار دارد و از استمرار ضعف تقاضای موثر حکایت میکند. تداوم قرار گرفتن این شاخص در محدوده انقباضی نشان میدهد بازار داخلی هنوز از رکود تقاضا خارج نشده و نااطمینانی نسبت به آینده، همراه با افزایش قیمتها، مانع بازگشت جریان سفارشها به وضعیت عادی شده است. کاهش سفارشات جدید به معنای آن است که بنگاهها همچنان چشمانداز روشنی برای افزایش تولید پیشروی خود نمیبینند و رکود از سمت تقاضا همچنان به سمت عرضه منتقل میشود.

در مقابل، شاخص «سرعت انجام و تحویل سفارش» با ثبت عدد ۵۱.۶ تنها مؤلفه اصلی است که در اردیبهشت بالاتر از مرز خنثی قرار گرفته است. با این حال، این شاخص را نمیتوان بهتنهایی نشانه عادی شدن شرایط لجستیک دانست. گزارش شامخ همچنان از محدودیتهای واردات، مشکلات حملونقل، اختلال در مبادلات مالی، تراکم گمرکات و محدودیتهای تجاری سخن میگوید. بنابراین قرار گرفتن این شاخص در محدوده بالای ۵۰ میتواند نشاندهنده کاهش بخشی از اختلالهای ناشی از تعطیلیهای فروردین است و میتوان انتظار داشت با تداوم این روند، زنجیره تامین و توزیع کالا به شرایط عادی بازگردد.

یکی از نگرانکنندهترین مؤلفههای گزارش اردیبهشت، شاخص «موجودی مواد اولیه خریداریشده» است که با ثبت عدد ۳۶.۳ همچنان در یکی از پایینترین سطوح تاریخی خود قرار دارد. تداوم قرار گرفتن این شاخص در محدوده انقباضی نشان میدهد بحران تامین مواد اولیه همچنان پابرجاست. محدودیت واردات از مسیرهای دریایی، مشکلات تخصیص ارز، مسدود شدن ثبتسفارش، دشواری گشایش اعتبارات اسنادی، تاخیر در ترخیص کالا از گمرک و بیثباتی مقررات صادرات و واردات موجب شده بسیاری از بنگاهها با کاهش موجودی انبارهای خود مواجه شوند. البته امضای تفاهمنامه میان ایران و آمریکا میتواند با کاهش سطح نااطمینانی و بهبود فضای کسبوکار، چشمانداز این شاخص را در ماههای آینده مثبتتر کند.

بازار کار نیز همچنان یکی از آسیبپذیرترین بخشهای صنعت باقی مانده است. شاخص «میزان استخدام و بهکارگیری نیروی انسانی» با ثبت عدد ۳۸.۷ اگرچه اندکی بالاتر از فروردین قرار گرفته، اما همچنان یکی از پایینترین مقادیر هشتساله شامخ صنعت را ثبت کرده و برای سیزدهمین ماه متوالی در محدوده انقباضی قرار دارد. استمرار این وضعیت نشان میدهد بسیاری از بنگاهها همچنان سیاستهای انقباضی در حوزه اشتغال را ادامه دادهاند. کاهش فروش، افزایش هزینههای تولید، کمبود نقدینگی و نااطمینانی نسبت به آینده موجب شده حفظ نیروی انسانی به یکی از مهمترین چالشهای بنگاهها تبدیل شود. همراستایی این یافته با آمارهای رسمی مرکز آمار ایران نیز از تداوم خروج نیروی کار از بخش صنعت حکایت دارد و نشان میدهد فشار رکودی همچنان به بازار کار صنعتی منتقل میشود.

در میان مؤلفههای کمکی، «قیمت خرید مواد اولیه» نگرانکنندهترین سیگنال گزارش اردیبهشت را مخابره میکند. این شاخص با ثبت عدد ۹۲.۴ به بالاترین سطح خود در ۶۷ ماه گذشته و از آبان ۱۳۹۹ تاکنون رسیده است. چنین سطحی از شاخص نشان میدهد فشار هزینهای بر بنگاههای صنعتی به شدت افزایش یافته و افزایش نرخ ارز، محدودیتهای وارداتی، رشد هزینههای حملونقل و کمبود مواد اولیه، هزینه تولید را به شکل کمسابقهای افزایش داده است. در چنین شرایطی، برنامهریزی برای تولید و سرمایهگذاری بیش از گذشته دشوار شده و بسیاری از واحدها ناچارند سرمایه در گردش بیشتری برای ادامه فعالیت تامین کنند.

این فشار هزینهای به تدریج خود را در قیمت فروش محصولات نیز نشان داده است. شاخص «قیمت محصولات تولیدشده» در اردیبهشت به ۷۸.۱ رسید و همچنان فاصله قابلتوجهی با مرز خنثای ۵۰ دارد. این وضعیت بیانگر آن است که تولیدکنندگان ناچار شدهاند بخشی از افزایش هزینه نهادهها را به بازار منتقل کنند. با این حال، ضعف تقاضای داخلی مانع از انتقال کامل این هزینهها شده و حاشیه سود بسیاری از بنگاهها را تحت فشار قرار داده است. حاصل این شرایط، تداوم رکود تورمی در بخش صنعت است؛ وضعیتی که در آن کاهش تولید همزمان با رشد هزینهها و افزایش قیمت محصولات رخ میدهد.

در سمت تقاضا نیز نشانهای از خروج از رکود دیده نمیشود. شاخص «میزان فروش محصولات» برای هفتمین ماه متوالی زیر مرز ۵۰ باقی مانده و در اردیبهشت عدد ۴۱.۵ را ثبت کرده است. استمرار ضعف فروش نشان میدهد تقاضای داخلی همچنان محدود است و همزمان اختلال در صادرات نیز امکان جبران ضعف بازار داخلی را از تولیدکنندگان گرفته است. ادامه این روند، توان مالی بنگاهها را برای تامین سرمایه در گردش، حفظ اشتغال و اجرای طرحهای توسعهای محدود کرده و فشار مضاعفی بر نقدینگی واحدهای تولیدی وارد ساخته است.

بازارهای صادراتی نیز همچنان نتوانستهاند نقش خود به عنوان موتور محرک تولید را ایفا کنند. شاخص «میزان صادرات کالا» نیز با ثبت عدد ۴۱.۵ همچنان پایینتر از مرز خنثی قرار دارد و بیانگر استمرار محدودیتهای صادراتی است. مشکلات تخصیص ارز، اختلال در تجارت خارجی، تراکم گمرکات، افزایش هزینههای لجستیکی، تحولات منطقهای و کاهش صرفه اقتصادی صادرات از جمله عواملی هستند که به گفته فعالان اقتصادی، همچنان مسیر صادرات محصولات صنعتی را با دشواری مواجه کردهاند. در نتیجه، بنگاههای صنعتی علاوه بر رکود بازار داخلی، امکان اتکا به بازارهای خارجی برای حفظ تولید را نیز از دست دادهاند.

در همین حال، شاخص «انتظارات تولید در ماه آینده» با ثبت عدد ۴۸.۵ نسبت به فروردین از بدبینی فاصله گرفته، اما همچنان پایینتر از مرز ۵۰ قرار دارد. این شاخص نشان میدهد اگرچه شدت نگرانی فعالان صنعتی نسبت به ماه گذشته کاهش یافته، اما هنوز خوشبینی نسبت به آینده شکل نگرفته است. اغلب صنایع همچنان بهبود شرایط را منوط به ثبات اقتصاد کلان، رفع محدودیتهای تامین مواد اولیه، تسهیل تجارت خارجی، کاهش مشکلات ارزی و بهبود محیط کسبوکار میدانند. بنابراین فضای انتظارات همچنان با احتیاط و عدم قطعیت همراه است.

بررسی زیربخشهای صنعت نیز نشان میدهد رکود همچنان بهصورت فراگیر در صنایع مختلف ادامه دارد و بهجز بخشهای «چوب، کاغذ و مبلمان»، «صنایع کانی غیر فلزی» و «صنایع لاستیک و پلاستیک» باقی رشتهفعالیتهای صنعتی نتوانستهاند از محدوده رکودی خارج شوند. در این میان، صنایع پوشاک و چرم، صنایع شیمیایی و وسایل نقلیه و قطعات وابسته پایینترین سطح فعالیت را ثبت کردهاند، درحالیکه صنایع فلزی و نساجی و غذایی با وجود عملکرد نسبی بهتر، همچنان زیر مرز خنثای ۵۰ قرار دارد و از بازگشت کامل به شرایط عادی فاصله دارد. این الگو نشان میدهد شدت رکود در صنایع مختلف یکسان نیست، اما محدودیتهای مشترکی همچون ضعف تقاضا، اختلال در زنجیره تامین و افزایش هزینههای تولید، عملکرد همه بخشها را تحتتاثیر قرار داده است.

صنایع وابسته به مواد اولیه وارداتی، زنجیرههای تامین پیچیده و بازارهای صادراتی همچنان آسیبپذیرترین بخشهای صنعت به شمار میروند. تداوم اختلال در فعالیت صنایع بالادستی، بهویژه پتروشیمیها، تامین مواد اولیه مورد نیاز صنایع پاییندستی را با دشواری بیشتری مواجه کرده و فشار مضاعفی بر زنجیره تولید وارد ساخته است. همزمان، ناترازی انرژی، قطعی برق، محدودیت مصرف سوخت، افزایش هزینههای حملونقل و مشکلات لجستیک نیز موجب شده بسیاری از واحدهای صنعتی با ظرفیتی کمتر از توان اسمی خود فعالیت کنند؛ موضوعی که تداوم آن در ماههای گرم سال میتواند به کاهش بیشتر تولید، تعویق سرمایهگذاری و افزایش هزینه تمامشده محصولات در ماههای آینده منجر شود.

در مجموع، نتایج شامخ اردیبهشت ۱۴۰۵ نشان میدهد صنعت ایران از شوک اولیه ناشی از جنگ و تعطیلیهای گسترده فروردین فاصله گرفته، اما این به معنای بازگشت به رونق نیست. در بهترین حالت، کاهش شدت رکود تنها بیانگر حرکت تدریجی بنگاهها به سمت شرایطی است که پیش از جنگ نیز در آن فعالیت میکردند؛ شرایطی که خود با رکود، محدودیتهای ارزی، کمبود مواد اولیه، ناترازی انرژی و بیثباتی محیط کسبوکار همراه بود. بنابراین، پایان شوک جنگ تنها میتواند صنعت را به نقطه آغاز مشکلات ساختاری بازگرداند.

اختلال در واردات مواد اولیه، رسوب کالا در گمرکات، محدودیتهای ثبتسفارش، دشواری تخصیص ارز و بوروکراسی تجاری در دوران جنگ نشان داد مقررات دستوپاگیر در شرایط بحران میتواند خود به عاملی برای تشدید رکود و اختلال در زنجیره تامین تبدیل شود. از این منظر، جنگ نهتنها آسیبهای مستقیم خود را بر تولید تحمیل کرد، بلکه نقاط ضعف سیاستگذاری و آسیبپذیری ساختار تجارت و تولید کشور را نیز آشکار ساخت.

در چنین شرایطی، سیاستگذار صنعت میتواند از این تجربه برای اصلاح موانع مزمن تولید بهره گیرد. تسهیل واردات مواد اولیه، اصلاح فرآیندهای تخصیص ارز و ثبتسفارش، کاهش بوروکراسی، ایجاد ثبات در مقررات و تقویت سرمایه در گردش بنگاهها، در کنار حل چالشهایی مانند ناترازی انرژی و بهبود زیرساختهای حملونقل و تجارت، پیششرط بازگشت پایدار صنعت به مسیر رشد است. در غیر این صورت، حتی با فروکش کردن شوکهای مقطعی، صنعت بار دیگر با همان تنگناهای ساختاری گذشته مواجه خواهد شد و ظرفیت تولید، سرمایهگذاری و اشتغال همچنان در معرض فرسایش قرار میگیرد.