نیلوفر ادیبنیا: مسکن در دهههای اخیر به یکی از اساسیترین دغدغههای اقتصادی و حمایتی در سراسر جهان تبدیل شده است. شتاب گرفتن روند شهرنشینی، صعود بیرویه قیمت زمین، محدودیت در عرضه مسکن و به موازات آن، کاهش قدرت خرید خانوارها، دسترسی به مسکن مناسب را برای بخش بزرگی از جامعه، حتی در کشورهای پیشرفته، با دشواری مواجه کرده است. براساس گزارشهای سازمان همکاریهای اقتصادی و توسعه (OECD)، رشد هزینههای مسکن در بسیاری از کشورها از روند افزایش درآمد خانوارها پیشی گرفته و سهم هزینههای مربوط به تامین مسکن (اعم از خرید یا اجاره) در سبد معیشت خانوارها، روندی صعودی و مستمر را طی میکند.

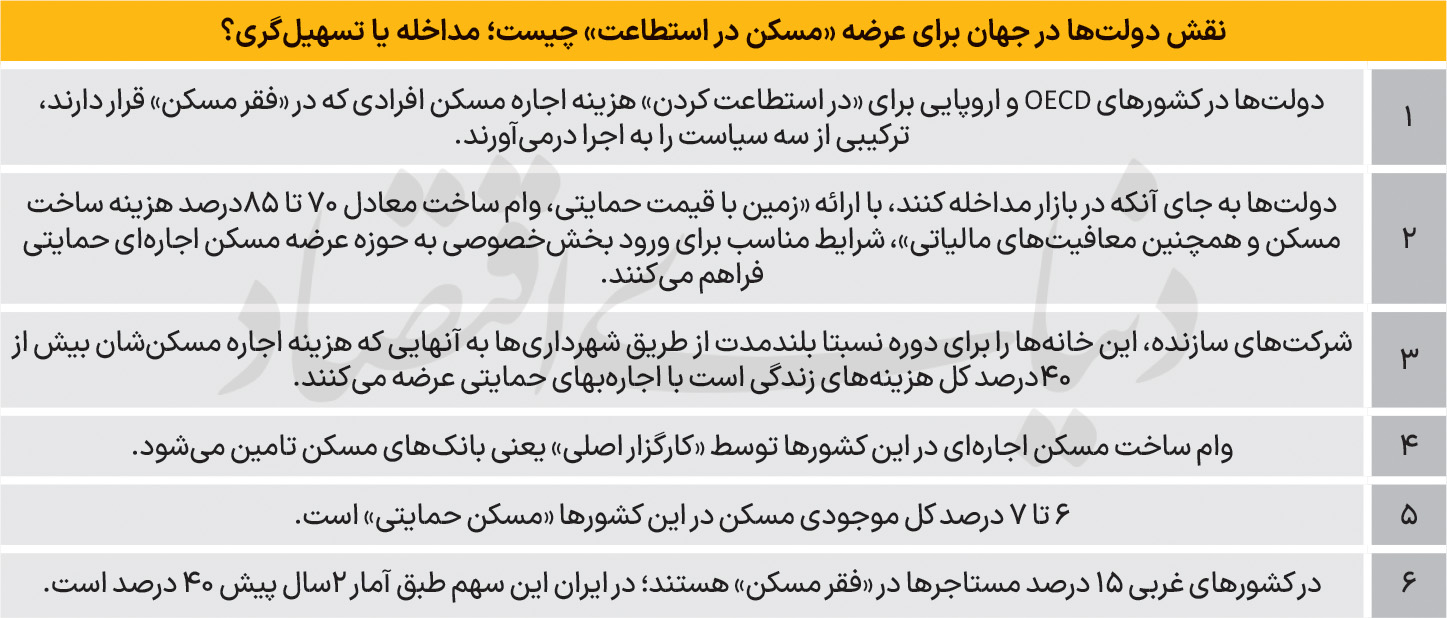

در مواجهه با این بحران، دولتها سیاستها و رویکردهای گوناگونی را برای تسهیل دسترسی شهروندان به مسکن اتخاذ کردهاند. در این میان، توسعه «مسکن اجارهای حمایتی» بهعنوان یکی از راهکارهای کلیدی مطرح شده است. در این الگو، دولتها به جای مداخله مستقیم در ساختوساز، نقش تسهیلگر را ایفا میکنند؛ آنان با بهرهگیری از ابزارهایی چون واگذاری زمین، اعطای تسهیلات ارزانقیمت، ارائه تضمینهای مالی، معافیتهای مالیاتی و پرداخت یارانههای ساخت، بخش خصوصی، تعاونیها و تشکلهای غیرانتفاعی را به احداث و اداره واحدهای مسکونی اجارهای با قیمتهای منصفانه ترغیب میسازند.

تجارب بینالمللی گویای آن است که توسعه مسکن اجارهای حمایتی، علاوه بر تامین سرپناه برای دهکهای پایین و متوسط جامعه، نقشی موثر در ثباتبخشی به بازار مسکن، کاهش تب تقاضا در بازار خرید و تعدیل نرخ اجارهبها ایفا میکند. از همین رو، شمار زیادی از کشورهای عضو OECD، از جمله فرانسه، هلند، اتریش، آلمان و دانمارک، در دهههای گذشته برنامههای جامع و گستردهای را برای توسعه این بخش به مرحله اجرا درآوردهاند. پژوهش حاضر با بررسی تجربهکشورهای منتخب در زمینه مسکن اجارهای حمایتی و واکاوی ابزارهای تشویقی بهکاررفته جهت جذب سرمایهگذاران، پیامدهای اجرای این سیاستها را ارزیابی کرده و در پی آن است تا کلیدیترین آموزههای سیاستی حاصل از این تجارب را تبیین کند.

براساس گزارشی از OECD، بحران مسکن در کشورهای عضو این سازمان جدی است؛ بهطور میانگین، نزدیک به ۱۵درصد از مستاجران و ۱۰درصد از خانوارهای دارای وام مسکن، بیش از ۴۰درصد از درآمد قابلتصرف خود را به هزینههای مسکن اختصاص میدهند. همچنین خانوارهای کمدرآمد به طور متوسط حدود ۳۹درصد درآمد قابلتملک خود را صرف هزینههای مسکن میکنند. در پاسخ به بحران پایدار مسکن، بسیاری از کشورهای عضو OECD سرمایهگذاری در حوزه مسکن حمایتی را افزایش دادهاند. در حال حاضر، بخش مسکن حمایتی حدود ۲۸میلیون واحد مسکونی را در کشورهای OECD و اتحادیه اروپا شامل میشود که بهطور متوسط معادل ۶ تا ۷درصد از کل موجودی مسکن است. با این حال، تفاوتهای قابلتوجه میان کشورها از نظر گستره، ساختار نهادی و کارکرد مسکن حمایتی نشان میدهد که برای پاسخگویی موثر به بحران مسکن، به مجموعهای متنوع از راهبردها و مدلهای سیاستی نیاز است.

در برخی کشورها مانند هلند، دانمارک و اتریش، سهم مسکن حمایتی بیش از ۲۰درصد است و این بخش نقش گستردهتری در تامین مسکن برای طیف وسیعی از خانوارها دارد. در کشورهایی مانند فرانسه، بریتانیا و ایرلند سهم آن بین ۱۰ تا ۱۹ درصد قرار دارد و معمولا علاوه بر گروههای کمدرآمد، برخی خانوارهای با درآمد متوسط نیز را پوشش میدهد. در بیشتر کشورهای OECD اما سهم مسکن حمایتی کمتر از ۱۰درصد است و عمدتا به گروههای کمدرآمد و آسیبپذیر هدفگیری شده است.

براساس این گزارش، کشورهای عضو OECD برای تامین مسکن حمایتی اجارهای از مجموعهای متنوع از ابزارهای مالی و سیاستی استفاده میکنند که معمولا بهصورت ترکیبی و هماهنگ عمل میکنند تامین مالی مسکن حمایتی و مسکن اجارهای مقرونبهصرفه ترکیبی از یارانههای دولتی، سرمایه خصوصی و وامهای نهادی است که برای ساخت و بهرهبرداری از واحدهای مسکونی با اجاره کمتر از نرخ بازار به کار گرفته میشود. پروژههای محلی معمولا بر سازوکارهایی مانند وامهای ترجیحی، صندوقهای گردشی و ضمانتهای هدفمند دولتی تکیه دارند تا هزینههای توسعه را جبران کرده و دسترسی پایدار به مسکن را در بلندمدت تضمین کنند.

مهمترین این ابزارها شامل یارانههای مستقیم و کمکهای بلاعوض دولتهای مرکزی و محلی است که با کاهش هزینه اولیه ساخت، فشار مالی بر نهادهای تامینکننده مسکن را کاهش میدهد. در کنار آن، وامهای ترجیحی با نرخ بهره پایین توسط بانکهای عمومی یا نهادهای توسعهای ارائه میشود که نقش مهمی در تامین مالی پروژههای مسکن حمایتی دارند. یکی از کلیدیترین ارکان سیاستهای مسکن حمایتی و استیجاری در کشورهای عضو سازمان همکاریهای اقتصادی و توسعه، بهرهگیری همزمان از ابزارهای سهگانه «زمین»، «تامین مالی» و «نظام مالیاتی» است. این ابزارها نقشی بنیادین در کاهش هزینههای ساختوساز و افزایش جذابیت سرمایهگذاری در بخش مسکن مقرونبهصرفه ایفا میکنند.

در گام نخست، «سیاستهای مرتبط با زمین» بهعنوان محوری اساسی مورد توجه قرار میگیرد. این سیاستها مواردی همچون واگذاری زمینهای دولتی یا عمومی با قیمتهای حمایتی و پایین، اجاره بلندمدت زمین، یا اختصاص زمینهای شهری به پروژههای مسکن حمایتی را در برمیگیرد. این تدابیر به طور مستقیم هزینههای اولیه توسعه و ساختوساز را کاهش میدهد و بستر مناسبی را برای احداث واحدهای اجارهای با قیمتهای پایینتر هموار میسازند. در گام دوم، موضوع «تامین مالی ترجیحی» مطرح میشود که از طریق اعطای وامهای کمبهره یا بلندمدت توسط بانکهای توسعهای و نهادهای عمومی محقق میشود. این تسهیلات معمولا با نرخهایی به مراتب پایینتر از نرخهای رایج در بازار عرضه شده و بخش عمدهای از هزینههای سرمایهگذاری را پوشش میدهند.

در برخی از الگوهای طراحیشده، تلفیق وام با کمکهای بلاعوض یا یارانههای سود بانکی نیز بهکار گرفته میشود تا بنیه مالی پروژهها بیش از پیش تقویت شود. در گام سوم، «مشوقهای مالیاتی» بهعنوان ابزاری اثرگذار، نقشی بسزا در جذب سرمایههای بخش خصوصی ایفا میکند. این مشوقها شامل معافیت یا کاهش مالیات برای ساخت مسکن اجارهای مقرونبهصرفه، تخفیف در مالیات بر درآمد حاصل از اجاره، یا اعمال معافیتهای موقت برای پروژههای مسکن حمایتی است. در برخی از کشورها، این سیاستها به شکلی هدفمند برای سازندگان بخش خصوصی و نهادهای غیرانتفاعی طراحی و اجرا میشوند. در مجموع، ترکیب پویای این ابزارهای سهگانه، به دولتها امکان میدهد تا چالشهای ساختاری بازار مسکن را مدیریت کنند و مسیر خانهدار شدن گروههای آسیبپذیر را هموار سازند.

یکی دیگر از سازوکارهای برجسته در این حوزه، بهرهگیری از «صندوقهای گردشی» است؛ در این الگو، درآمدهای بهدستآمده از اجارهبها یا بازپرداخت وامها، مجددا در ساخت واحدهای مسکونی جدید سرمایهگذاری میشود و به این ترتیب، چرخهای پایدار و خوداتکا برای تامین مالی پدید میآید. علاوه بر این، دولتها و نهادهای اروپایی با به کار بستن سازوکارهای ضمانت مالی، در جهت کاهش ریسک سرمایهگذاری بخش خصوصی گام برمیدارند تا از این طریق، مشارکت این بخش در توسعه مسکن اجارهای مقرونبهصرفه تسهیل شود. تامین مالی مسکن مقرونبهصرفه و حمایتی در اروپا، به سبب فاصله عمیق میان هزینههای ساختوساز و قدرت پرداخت خانوارها، به شدت به تلفیق منابع عمومی و خصوصی وابسته است.

بر اساس رویکرد بانک سرمایهگذاری اروپا، توسعه مسکن حمایتی نیازمند بهکارگیری طیف متنوعی از ابزارها همچون وامهای ترجیحی، صندوقهای گردشی، کمکهای بلاعوض و ضمانتهای دولتی است تا ریسک سرمایهگذاری کاهش یابد و انگیزه مشارکت برای بخش خصوصی فراهم شود. در این مدل، دولتها و نهادهای عمومی با آمیختن وام و یارانه، بهای تمامشده سرمایهگذاری را تقلیل میدهند و همزمان از اهرمهای مالی برای جذب سرمایهگذاران خصوصی بهره میجویند. در این فرآیند، کنشگران و بازیگران متعددی به ایفای نقش میپردازند؛ نهادهای عمومی نظیر شهرداریها و سازمانهای مسکن دولتی، متولیان اصلی هدایت و توسعه پروژهها هستند؛ درحالیکه بانکهای توسعهای چندجانبه، به ویژه بانک سرمایهگذاری اروپا و سازمانهای همسو با آن، منابع مالی کلان و گستردهتری را به این بخش تزریق میکنند. در کنار این ارکان، سرمایهگذاران خصوصی، صندوقهای بازنشستگی و نهادهای مالی توسعهپایدار نیز بهعنوان تامینکنندگان نقدینگی در ابرپروژهها مشارکت فعال دارند.

از منظر مدل درآمدی، تعیین میزان اجارهبهای این منازل، معمولا بر پایه دو الگو صورت میگیرد: نخست، محاسبه اجارهبها بر مبنای هزینههای تمامشده ساخت و نگهداری واحدها؛ دوم، تعیین نرخ اجارهبها با اعمال درصدی مشخص پایینتر از نرخ رایج در بازار آزاد. این ساختارها به دولتها امکان میدهد تا ضمن صیانت از پایداری مالی پروژهها، دسترسی خانوارها و گروههای کمدرآمد به سرپناه مناسب را به خوبی تضمین کنند. در سطح کلان سیاستگذاری، اتحادیه اروپا به سمت طراحی ابزارهای مالی انعطافپذیر گام برداشته است که امکان ترکیب همزمان وام، یارانه و تسهیلات مالیاتی را میسر میسازد. هدف نهایی این رویکرد، کاهش مخاطرات و ریسکزدایی از پروژهها و ارتقای توجیه اقتصادی و جذابیت طرحهای مسکن حمایتی برای سرمایهگذاران است. علاوه بر این، نهادهایی همچون بانک سرمایهگذاری اروپا، فراتر از نقش سنتی خود در تامین مالی، با ارائه خدمات مشاورهای به کشورها، آنها را در طراحی چارچوبهای سیاستی، ساختاری و نهادی در حوزه مسکن یاری میرسانند.

نمود عینی این چارچوبهای سیاستی و همافزایی میان نهادها را میتوان در الگوهای پیادهسازیشده توسط برخی کشورهای اروپایی به وضوح مشاهده کرد؛ بهعنوان مثال بر اساس گزارش بانک مسکن نروژ، تامین مالی مسکن حمایتی و مقرونبهصرفه در این کشور عمدتا بر مشارکت نظاممند دولت مرکزی و شهرداریها استوار است. در این ساختار، دو ابزار کلیدی نقشآفرینی میکنند: اعطای وامهای یارانهای دولتی، و واگذاری یا اجاره بلندمدت زمینهای متعلق به شهرداریها. در این میان، بانک دولتی مسکن نروژ بهعنوان کارگزار اصلی تامین مالی، تسهیلات لازم را برای ساخت، خرید یا نوسازی واحدهای مسکونی باکیفیت، پایدار و دسترسپذیر در اختیار سازندگان و شهرداریها قرار میدهد. تمرکز اصلی این بانک بر حمایت از گروههای اولویتدار جامعه، از جمله خانوارهای کمدرآمد، پناهجویان، سالمندان و افراد دارای نیازهای ویژه جسمی یا حمایتی است.

همزمان، شهرداریها با واگذاری زمینهای تحت مالکیت خود، بار مالی اولیه ساخت را کاهش میدهند. آنها با بهکارگیری سازوکارهایی همچون طرح «تخصیص مسکن مقرونبهصرفه»، سازندگان را متعهد میسازند تا در ازای برخورداری از تسهیلات ترجیحی و وامهای دولتی، سهم مشخصی از واحدهای احداثشده را در قالب قراردادهای بلندمدت (مانند قراردادهای ۲۰ ساله) به شهرداری واگذار کنند؛ این واحدها در نهایت با اجارهبهای تحتکنترل، به خانوارهای واجد شرایط اختصاص مییابند. علاوه بر این، نظام رفاهی نروژ، چتر حمایتی خود را با ابزارهای تکمیلی کارآمد گسترش داده است؛ پرداخت ماهانه و هدفمند کمکهزینه مسکن جهت کاهش سنگینی بار اجارهبها و اعطای وامهای حمایتی «آغاز زندگی» به افراد کمدرآمد یا فاقد دسترسی به تسهیلات بانکهای تجاری، از جمله این اقدامات است. مجموعه این سیاستها در پیوند با یکدیگر، بستری را برای ارتقای عدالت حمایتی و تسهیل دسترسی شهروندان به مسکن مناسب فراهم میآورند.

علاوه بر تجربه نروژ، نمونه عینی دیگری از سیاستهای نظاممند و همهجانبه مسکن حمایتی را میتوان در نظام رفاهی فرانسه جستوجو کرد که یکی از پیشرفتهترین و فراگیرترین الگوهای مدیریت مسکن حمایتی در اروپا به شمار میرود. براساس گزارشی از گاردین، فرانسه یکی از گستردهترین نظامهای مسکن حمایتی در اروپا را در اختیار دارد و بیش از 4.5میلیون واحد مسکن حمایتی برای خانوارهای کمدرآمد، متوسط و برخی گروههای شغلی ضروری فراهم کرده است. بر اساس قانونی که از سال۲۰۰۰ به اجرا درآمد، شهرداریهای شهری موظفاند حداقل ۲۵درصد از موجودی مسکن خود را به مسکن حمایتی اختصاص دهند و در صورت عدم تحقق این سهم، مشمول جریمه میشوند. نتیجه این سیاست، ساخت حدود 1.8میلیون واحد مسکن حمایتی جدید بین سالهای ۲۰۰۱ تا ۲۰۱۹ بوده است.

یکی از ویژگیهای شاخص الگوی فرانسوی آن است که مسکن حمایتی از نظر کیفیت ساخت، طراحی معماری و امکانات رفاهی تفاوت محسوسی با مسکن خصوصی ندارد. در این رویکرد، دسترسی به نور طبیعی، فضای باز، پنجرههای بزرگ، بالکن، فضای سبز و کیفیت مناسب محیط زندگی بهعنوان حقوقی برای همه شهروندان تلقی میشود، نه امتیازاتی مختص گروههای پردرآمد. به همین دلیل، بسیاری از پروژههای مسکن حمایتی در فرانسه با استانداردهای بالای معماری و کیفیت ساخت اجرا میشوند و حتی در برخی موارد از کیفیتی بالاتر از پروژههای خصوصی برخوردارند. با این حال، کیفیت بالای این واحدها گاه پیامدهای ناخواستهای نیز به همراه دارد؛ از جمله کاهش جابهجایی ساکنان و محدود شدن گردش واحدهای مسکونی، زیرا بسیاری از خانوارها تمایل دارند برای مدت طولانی در این واحدها باقی بمانند.

بر اساس گزارش پارلمان اروپا، مدل تامین مالی مسکن حمایتی در فرانسه بر ترکیبی از منابع عمومی، پساندازهای مردمی و مشارکت بخش خصوصی استوار است. بخش عمده هزینههای ساخت و نوسازی واحدهای مسکن حمایتی که معمولا بین ۷۰ تا ۸۵درصد کل هزینه پروژه را شامل میشود، از طریق وامهای بلندمدت با نرخ بهره ترجیحی تامین میشود. منابع این وامها عمدتا از محل حسابهای پسانداز ویژه شهروندان فرانسوی فراهم میشود که دولت برای آنها مزایا و معافیتهای مالیاتی در نظر گرفته است. این منابع توسط یک نهاد مالی عمومی مدیریت میشود و در قالب تسهیلات ارزانقیمت در اختیار سازمانهای فعال در حوزه مسکن حمایتی قرار میگیرد.

در کنار این تسهیلات، دولت مرکزی و دولتهای محلی نیز از طریق پرداخت یارانههای مستقیم و اعطای معافیتهای مالیاتی از توسعه مسکن حمایتی حمایت میکنند. اگرچه یارانههای مستقیم تنها حدود ۵ تا ۱۰درصد هزینه اولیه پروژهها را پوشش میدهند، اما بهرهمندی از نرخ ترجیحی مالیات ارزش افزوده و معافیت از برخی مالیاتهای محلی، نقش مهمی در کاهش هزینه ساخت و نگهداری این واحدها ایفا میکند. یکی دیگر از ارکان این نظام، مشارکت مالی کارفرمایان است. در فرانسه، بنگاههای اقتصادی بزرگ موظفند بخشی از منابع خود را به صندوقهای حمایتی مسکن کارکنان اختصاص دهند. در مقابل، بخشی از واحدهای مسکن حمایتی احداثشده از محل این منابع به کارکنان همین بنگاهها اختصاص مییابد و امکان دسترسی آنان به مسکن مناسب با هزینه کمتر را فراهم میکند.

علاوه بر این، سازمانهای ارائهدهنده مسکن حمایتی نیز بخشی از منابع مورد نیاز خود را از محل درآمدهای داخلی تامین میکنند. این سازمانها بخشی از درآمد حاصل از اجاره واحدها و سایر فعالیتهای خود را مجددا در توسعه و نگهداری پروژههای جدید سرمایهگذاری میکنند. بهطور متوسط، حدود ۱۵درصد منابع مالی پروژههای مسکن حمایتی از این محل تامین میشود. در مجموع، اتکای همزمان به وامهای ارزانقیمت، حمایتهای مالیاتی و بودجهای دولت، مشارکت کارفرمایان و سرمایهگذاری مجدد درآمدهای حاصل از اجاره، موجب شده است نظام مسکن حمایتی فرانسه بتواند واحدهای استیجاری را با اجارهبهایی پایینتر از نرخ بازار عرضه و در عین حال پایداری مالی خود را حفظ کند.